2017年1月1日,某个人与事业单位签订承包合同经营招待所,承包期为3年。2017年招待所实现承包经营利润150000元(未扣除含承包人工资报酬),按合同规定承包人每年应从承包经营利润中上缴承包费30000元。计算该承包人2017年应纳个人所得税税额。

查看答案

18.下列建筑、场地,____不属于军事设施?

A:某部队训练场B:某部队营区C:某部队招待所D:某部队军用仓

明月公司主要从事建筑工程,某年开展了以下业务: (1)承包本市某建筑工程项目,并与建设方签订建筑工程施工总包合同,总包合同明确工程总造价3000万元,其中200万元的建筑工程项目分包给甲建筑工程公司。年度工程项目全部完工,明月公司取得工程款3000万元,并支付甲建筑工程公司200万元工程款。 (2)甲建筑工程公司向乙建筑工程公司转让闲置办公用房一幢(购置原价700万元),取得转让收入1300万元。 (3)明月公司所属招待所(独立核算)取得客房收入30万元,取得歌厅舞厅收入共55万元,招待所客房收入与歌厅舞厅收入均分别核算。 已知:明月公司招待所所在地娱乐业营业税税率为10%。要求:根据以上述材料,回答下列问题。明月公司所属招待所取得客房和歌厅舞厅收入应缴纳的营业税税额为( )。

A、7万元

B、1.5万元

C、4.25万元

D、5.5万元

查看答案

甲县政府将国有独资公司科达公司分立为科成公司和达利公司。后,科成公司和达利公司就原属科达公司的科达招待所(资产仅达20万元,其中包括300平米的土地使用权及房屋)的归属发生争议。该县国资委根据申请作出裁决:科达招待所归属于科成公司。达利公司不服向市国资委(位于该市乙区)申请复议。市国资委决定科达招待所归属于达利公司。科成公司不服起诉。本案由下列哪个人民法院管辖?()

A:甲县人民法院

B:乙区人民法院

C:甲县人民法院或乙区人民法院

D:市中级人民法院

查看答案

甲承包经营某国有企业内部招待所。由于招待所生意不好,甲找来乙协商,由甲负责提供场所和管理,乙负责物色卖淫女。乙找来6名女性后,甲随即安排这些女性从事卖淫活动,并抽取50%的嫖资作为“管理费”。甲、乙平分非法所得。公安机关接到举报后,拘留了甲和乙,同时抓获了正在招待所内嫖娼的丙和卖淫女丁。另查明:丙先后3次到此嫖娼(其中一次,丙明知对方为13周岁的初中女生而与之进行了性交易);丙和丁均患有梅毒。请根据刑法的规定和理论,结合上述案情分析:(1)甲、乙行为的性质,并请说明理由。(2)丙、丁行为的性质,并请说明理由。

查看答案

某承包了一家餐厅,餐厅每年支付张某10万元,张某不参与分享餐厅的经营成果;李某承包了一家国有招待所,承包合同规定招待所每月支付李某工资4000元,还规定李某每年要上缴承包费50万元,其余招待所的经营成果归李某所有。根据个人所得税的有关规定,下列说法正确的有()。

A.张某取得的承包收入按照“工资、薪金所得”项目征税

B.张某取得的承包收入按照“对企事业单位承包、承租经营所得”项目征税

C.李某取得的工资按照“工资、薪金所得”项目征税

D.李某取得的工资和承包收入都按照“对企事业单位承包、承租经营所得”项目征税

E.李某取得的工资按照“劳务报酬所得”项目征税

查看答案

单位设立独立核算的附属机构开立基本存款账户时,应出具该附属机构隶属单位的基本存款账户开户许可证和相关批文。单位设立的独立核算的附属机构,仅指单位附属独立核算的()

A、食堂招待所幼儿园

B、招待所账务中心后勤服务部

C、账务中心后勤服务部工会委员会

D、食堂招待所账务中心

查看答案

甲建筑工程公司下辖3个施工队、1个招待所(均为非独立核算单位),2013年经营业务如下:(1)承包某建筑工程项目,并与建设方签订了建筑工程总包合伺,总包合同明确工程总造价3000万元,将其中200万元的建筑工程项目分包给乙建筑工程公司。(2)向丙建筑工程公司转让闲置办公用房一栋(购置原价700万元),取得转让收入1300万元。(3)取得招待所客房收入30万元,取得餐厅、歌舞厅收入共计55万元。已知该地娱乐业营业税税率为20%。根据上述资料,回答下列问题:甲建筑工程公司招待所收入应缴纳的营业税为 A.4.25B.11.9C.12.5D.17

查看答案

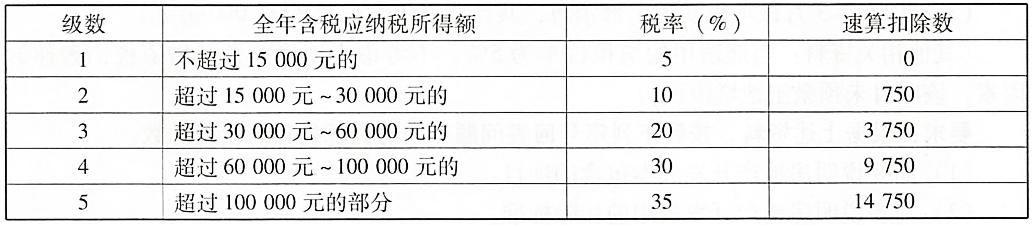

孙某从2019年5月起承包一市区招待所(增值税小规模纳税人),合同规定孙某平时不领取工资,从企业净利润中上缴承包费110000元,其余经营成果归孙某所有。2019年该招待所利润总额250000元,但是招待所在年终汇算清缴时发现,漏计餐饮收入10300元(含增值税),业务招待费超支3000元,没有其他纳税调整项目。(其他相关资料:当地城建税和附加减半征收,该招待所从业人员60人,资产总额2000万元)计算2019年孙某应缴纳的个人所得税。个人所得税税率表二(经营所得适用)注:本表所称全年应纳税所得额是指依照税法规定,以每一纳税年度的收入总额减除成本、费用以及损失后的余额。

查看答案

某百货商场(一般纳税人)下设零售部和一个招待所,该商场能正确核算各自的收入,2014年2月零售收入为936万元,取得防伪税控系统开具的增值税专用发票90张,上面注明销售额共计600万元;从小规模生产企业购买商品,取得税务机关代开的增值税专用发票和普通发票上注明的销售额分别为80万元、30万元,均已付款;商场超市外购免税农产品,收购凭证上注明收购价格6万元。该商场所属的招待所取得的客房收入12万元,招待所餐饮部从商场购进的餐具中领用价值1万元的餐具。该商场2月份应缴纳的增值税为()万元。

A、30.99

B、52.39

C、83.78

D、89.21

查看答案

(单选题)某百货商场(一般纳税人)下设零售部和一个招待所,该商场能正确核算各自的收入,2014年2月零售收入为936万元,取得防伪税控系统开具的增值税专用发票90张,上面注明销售额共计600万元;从小规模生产企业购买商品,取得税务机关代开的增值税专用发票和普通发票上注明的销售额分别为80万元、30万元,均已付款;商场超市外购免税农产品,收购凭证上注明收购价格6万元。该商场所属的招待所取得的客房收入12万元,招待所餐饮部从商场购进的餐具中领用价值1万元的餐具。该商场2月份应缴纳的增值税为()万元。

A30.99

B52.39

C83.78

D89.21

甲承包经营某国有企业内部招待所。由于招待所生意不好,甲找来乙协商,由甲负责提供场所和管理,乙负责物色卖淫女。乙找来6名女性后,甲随即安排这些女性从事卖淫活动,并抽取50%的嫖资作为“管理费”。甲、乙平分非法所得。公安机关接到举报后,拘留了甲和乙,同时抓获了正在招待所内嫖娼的丙和卖淫女丁。另查明:丙先后3次到此嫖娼(其中一次,丙明知对方为13周岁的初中女生而与之进行了性交易);丙和丁均患有梅毒。丙的行为的性质属于:A.猥亵儿童罪B.嫖宿幼女罪C.如果其標娼时明知自己患有梅毒,则构成传播性病罪D.如果其嫖娼时明知自己患有梅毒,则构成故意伤害罪

查看答案

林某自2001年1月1日起承包一家位于市内的国有招待所,根据承包合同规定,承包后的招待所经济性质不变,承包期为3年,每年上交承包费50000元,经营成果归承包者,承包期内应缴纳的各项税款(包括教育费附加)均由林某负责。2002年2月初,林某到地方税务局报送了所得税纳税申报表等有关纳税资料。资料显示:2001年招待所营业收入2100000元,营业成本1200000元,营业税、城建税及教育费附加115500元,期间费用800000元(其中包括50名员工的工资460000元以及林某的工资20000元,未超过当地政府确定的计税工资标准),亏损15500元。

2002年4月,地方税务局对招待所进行税收检查,发现该所在2001年存在以下问题:

(1)部分客房收入200000元未入账。

(2)向非金融机构借款的利息支出80000元全部计入了费用(金融机构同类、同期贷款利息为60000元)。

(3)期间费用中包括广告支出50000元,市容、环保、卫生罚款30000元,业务招待费40000元。

(林某取得的工资收入未申报缴纳个人所得税)计算林某2001年应补(退)的各种税款及教育费附加。

查看答案

陈某自2007年1月1日起承包一家位于市内的国有招待所,根据承包合同规定,承包后的招待所经济性质不变,承包期为3年,每年上交承包费20000元,经营成果归承包者,承包期内应缴纳的各项税款(包括教育费附加)均由陈某负责。2007年,该招待所适用33%的企业所得税税率。2008年2月初,陈某到地方税务局报送了所得税纳税申报表等有关纳税资料。资料显示:2007年招待所营业收入2000000元,营业成本l200000元,营业税、城建税及教育费附加110000元(其中教育费附加3000元),期间费用700000元(其中包括30名员工的工资200000元以及陈某的工资30000元,员工工资未超过当地政府确定的计税工资标准),亏损10000元。2008年4月,地方税务局对招待所进行税收检查,发现该所在2007年存在以下问题:

(1)开办物品存放和保管业务,取得收入l00000元未入账。

(2)为关联企业担保而承担该企业不能偿还银行借款本息20000元,计入了经营成本。

(3)期间费用中包括10000元非广告性的赞助支出,市容、环保、卫生罚款50000元,业务招待费30000元。

(4)10本经营账簿未贴印花税票,受赠床单一批,市场价格15000元,未作账务处理并刻意隐瞒。(陈某取得的工资收入未申报缴纳个人所得税)

要求:

(1)计算陈某2007年应补(退)的各种税款及教育费附加。

(2)依据《税收征收管理法》的规定,指出陈某的行为属于什么行为?应如何处理?

查看答案

青山县人民政府研究决定,召开一次计划工作会,7月8日上午9点开始。会上要总结今年上半年的工作并制定下半年的计划。要求各个乡镇政府的乡镇长和所有县属单位的负责人按时参加,来时要带自己单位的总结。头天下午在县府招待所大厅报到。会议在县政府招待所开,一共三天。请代为写作会议通知。(标题用完全式,日期写具体。)

查看答案

甲建筑工程公司下辖3个施工队、1个招待所(均为非独立核算单位),2013年经营业务如下:(1)承包某建筑工程项目,并与建设方签订了建筑工程总包合伺,总包合同明确工程总造价3000万元,将其中200万元的建筑工程项目分包给乙建筑工程公司。(2)向丙建筑工程公司转让闲置办公用房一栋(购置原价700万元),取得转让收入1300万元。(3)取得招待所客房收入30万元,取得餐厅、歌舞厅收入共计55万元。已知该地娱乐业营业税税率为20%。根据上述资料,回答下列问题:应按5%的税率计算营业税的业务有()。 A.建筑工程总包合同3000万元B.转让闲置办公用房1300万元C.招待所客房收入30万元D.餐厅、歌舞厅收入55万元

查看答案

林某自2001年1月1日起承包一家位于市内的国有招待所,根据承包合同规定,承包后的招待所经济性质不变,承包期为3年,每年上交承包费50000元,经营成果归承包者,承包期内应缴纳的各项税款(包括教育费附加)均由林某负责。2002年2月初,林某到地方税务局报送了所得税纳税申报表等有关纳税资料。资料显示:2001年招待所营业收入2100000元,营业成本1200000元,营业税、城建税及教育费附加115500元,期间费用800000元(其中包括50名员工的工资460000元以及林某的工资20000元,未超过当地政府确定的计税工资标准),亏损15500元。

2002年4月,地方税务局对招待所进行税收检查,发现该所在2001年存在以下问题:

(1)部分客房收入200000元未入账。

(2)向非金融机构借款的利息支出80000元全部计入了费用(金融机构同类、同期贷款利息为60000元)。

(3)期间费用中包括广告支出50000元,市容、环保、卫生罚款30000元,业务招待费40000元。

(林某取得的工资收入未申报缴纳个人所得税)依据《税收征收管理法》的规定,指出林某的行为属于什么行为?应如何处理?

查看答案

李某是甲企业的中层管理人员,2016年发生了以下经济行为:

(1)1月李某与企业解除劳动合同,取得企业给付的一次性补偿收入96000元(含“三险一金”)。

(2)2月李某承包了甲企业的招待所,按照合同规定,招待所的年经营利润(不含工资)全部归李某所有,但是其每年应该上缴承包费20000元。李某每月可从经营收入中支取工资4000元。当年招待所实现经营利润85000元。

(3)3月李某将承租的一套住房转租给他人居住。李某承租的住房租金为每月2000元(有房屋租赁合同和合法支付凭据),其转租的租金收入为每月3000元。

(4)4月李某应邀为乙培训机构授课,按照合同规定,共计授课4次,每次课酬6000元,培训机构已按规定支付了课酬。

(其他相关资料:李某在甲企业的工作年限为12年,当地上年职工平均工资为32000元)附:个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。

计算李某经营招待所应纳的个人所得税。

位于市区的某企业2013年年初共计占用土地65000平方米,拥有的房产原值共计7500万元。其中房产原值为4500万元的办公楼占地43000平方米,房产原值为800万元的厂办招待所占地4000平方米,房产原值为2200万元的厂房占地8000平方米,企业厂区内道路及绿化用地8000平方米,厂区外公共绿化用地2000平方米。2013年6月25日签订房屋租赁合同一份,将招待所从7月1日起出租给其他单位使用,租期12个月,每月收取租金5万元。已知:城镇土地使用税年单位税额4元/平方米;当地政府规定的计算房产余值的扣除比例为20%。要求:根据上述资料,回答下列问题。该企业的招待所2013年应缴纳的房产税为()万元。

A、7.68

B、7.44

C、6

D、3.6

查看答案