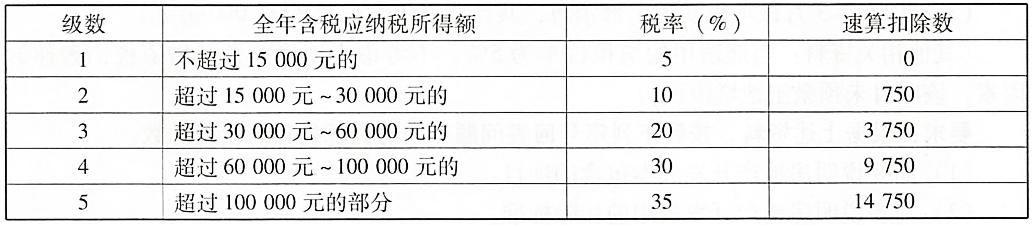

李某是甲企业的中层管理人员,2016年发生了以下经济行为:(1)1月李某与企业解除劳动合同,取得企业给付的一次性补偿收入96000元(含“三险一金”)。(2)2月李某承包了甲企业的招待所,按照合同规定,招待所的年经营利润(不含工资)全部归李某所有,但是其每年应该上缴承包费20000元。李某每月可从经营收入中支取工资4000元。当年招待所实现经营利润85000元。(3)3月李某将承租的一套住房转租给他人居住。李某承租的住房租金为每月2000元(有房屋租赁合同和合法支付凭据),其转租的租金收入为每月3000元。(4)4月李某应邀为乙培训机构授课,按照合同规定,共计授课4次,每次课酬6000元,培训机构已按规定支付了课酬。(其他相关资料:李某在甲企业的工作年限为12年,当地上年职工平均工资为32000元)附:个体工商户的生产经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表

要求:根据上述资料,按照下列序号回答问题,如有计算需计算出合计数。计算李某经营招待所应纳的个人所得税。

相关标签: 招待所

相关问题推荐

-

位于市区的某企业2013年年初共计占用土地65000平方米,拥有的房产原值共计7500万元。其中房产原值为4500万元的办公楼占地43000平方米,房产原值为800万元的厂办招待所占地4000平方米,房产原值为2200万元的厂房占地8000平方米,企业厂区内道路及绿化用地8000平方米,厂区外公共绿化用地2000平方米。2013年6月25日签订房屋租赁合同一份,将招待所从7月1日起出租给其他单位使用,租期12个月,每月收取租金5万元。已知:城镇土地使用税年单位税额4元/平方米;当地政府规定的计算房产余值的扣除比例为20%。要求:根据上述资料,回答下列问题。该企业的招待所2013年应缴纳的房产税为()万元。

A、7.68

B、7.44

C、6

D、3.6

-

陈某自2007年1月1日起承包一家位于市内的国有招待所,根据承包合同规定,承包后的招待所经济性质不变,承包期为3年,每年上交承包费20000元,经营成果归承包者,承包期内应缴纳的各项税款(包括教育费附加)均由陈某负责。2007年,该招待所适用33%的企业所得税税率。2008年2月初,陈某到地方税务局报送了所得税纳税申报表等有关纳税资料。资料显示:2007年招待所营业收入2000000元,营业成本l200000元,营业税、城建税及教育费附加110000元(其中教育费附加3000元),期间费用700000元(其中包括30名员工的工资200000元以及陈某的工资30000元,员工工资未超过当地政府确定的计税工资标准),亏损10000元。2008年4月,地方税务局对招待所进行税收检查,发现该所在2007年存在以下问题:

(1)开办物品存放和保管业务,取得收入l00000元未入账。

(2)为关联企业担保而承担该企业不能偿还银行借款本息20000元,计入了经营成本。

(3)期间费用中包括10000元非广告性的赞助支出,市容、环保、卫生罚款50000元,业务招待费30000元。

(4)10本经营账簿未贴印花税票,受赠床单一批,市场价格15000元,未作账务处理并刻意隐瞒。(陈某取得的工资收入未申报缴纳个人所得税)

要求:

(1)计算陈某2007年应补(退)的各种税款及教育费附加。

(2)依据《税收征收管理法》的规定,指出陈某的行为属于什么行为?应如何处理?

-

用于出租经营的居住建筑主要是( ),这是经营性房地产的重要类型。

A、别墅和公寓

B、别墅和酒店

C、旅馆和招待所

D、酒店和招待所

-

定2017年1月1日,某个人与事业单位签订承包合同经营招待所,承包期为3年。2017年招待所实现承包经营利润15万元,按合同规定承包人每年应从承包经营利润中上缴承包费3万元。计算承包人2017年应纳个人所得税税额。

-

某招待所附设餐饮部,2004年某月获住宿收入200万元,餐饮收入50万元,零售收入50万元。求该招待所当月应纳税额。