服装面料

- A多元化战略

- B横向一体化战略

- C前向一体化战略

- D后向一体化战略

?根据以上资料,回答下列问题:

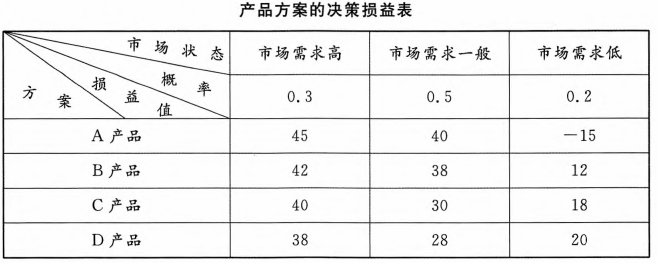

该企业此次新产品经营决策属于()。A.确定型决策

B.不确定型决策

C.风险型决策

D.无风险型决策

?根据以上资料,回答下列问题:

若采用期望损益决策法进行决策,可使该企业获得最大经济效益的方案为生产()。?A.A产品

B.B产品

C.C产品

D.D产品

?根据以上资料,回答下列问题:

该企业目前实施的战略是()。A.多元化战略

B.横向一体化战略

C.前向一体化战略

D.后向一体化战略

- A稳定型决策

- B不确定型决策

- C风险型决策

- D无风险型决策

- A产品

- B产品

- C产品

- D产品

- A多元化战略

- B横向一体化战略

- C前向一体化战略

- D后向一体化战略

有些微生物能合成纤维素酶,通过对这些微生物的研究和应用,使人们能够利用秸秆等废弃物生产酒精,用纤维素酶处理服装面料等。纤维素酶可以通过微生物发酵生产,为了提高酶的产量,请你设计一个实验,利用诱变育种的方法,获得产生纤维素酶较多的菌株。

(1)写出实验步骤:

①.将培养好的生产菌株分成两组,_______。

②.制备含有___________的固体培养基。

③._______________。

④._______________。

(2)预测实验结果及结论:

①.诱变组中菌落周围的透明圈比对照组___\__,说明__________。

②.诱变组中菌落周围的透明圈与对照组___\__,说明__________。

③.诱变组中菌落周围的透明圈比对照组小,说明_____________。

(3)若获得纯净的高产菌株,需进行___\_或________操作。

夏叶服装批发公司与绿水服装加工厂签订了一份套装买卖合同。约定:绿水加工厂向夏叶公司出售男、女套装各300套,其中男衣每套600元,女衣每套500元,共计价款33万元。样式以夏叶公司提供的成品为准,服装面料为一等羊毛料,交货时间为合同签订后的两个月以内。夏叶公司先向加工厂交付了10万元的定金,余款于提货时付清。另外双方还约定了违约金,每迟延一天按货款的1%支付违约金。绿水加工厂为生产该批套装与景丽面料厂订立了一份加工承揽合同。双方约定:由景丽面料厂为其加工一批一等羊毛料,原料由绿水加工厂提供。景丽面料厂交货时需提交有关检验单、合格证明。绿水加工厂应支付加工费5万元,于合同订立时先行支付定金5000元。此后,景丽面料厂为了赶另一批订单,将绿水加工厂提供的原料拿去应急。眼看履行期限将至,于是将已有的一等羊毛料掺入其他成分凑够了数量,并最终于约定期限内交货。交货时对绿水加工厂说由于时间较紧,检验证明尚未获得,过段时间再提供。绿水加工厂因急于开工,也未仔细检查就接收了货物,并用此面料进行生产,但是超过了履行期限10天才交货。夏叶公司验货时发现套装的质量问题,于是拒绝接收。根据案情,下列说法不正确的有哪些?()

A.夏叶公司可要求景丽面料厂赔偿损失

B.夏叶公司如果主张瑕疵担保请求权,应履行瑕疵通知义务

C.绿水加工厂有权主张景丽面料厂承担修理、重做、减少报酬等违约责任,但不可以同时主张定金罚则

D.绿水加工厂应向夏叶公司承担物的瑕疵担保责任,故应双倍返还所收的定金或支付违约金