问题详情

中国公民肖某20191月份取得2018年的年终奖60000元。肖某选择不并入当年综合所得的计税方法,其年终奖应纳个人所得税为()元。- A5790

- B5280

- C4230

- D1990

相关标签: 年终奖 个人所得税 所得税

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

甲、乙、丙、丁四人在一起讨论本部门年终奖的发放情况。甲:今年我们部门人人都有年终奖。乙:如果甲得到了年终奖,那么丙就没有得到。丙:甲得到了年终奖。丁:我们部门有人没有得到年终奖。已知四人中只有一人说假话,由此可以推出( )。

A.甲得了年终奖B.乙没有得年终奖C.丙得了年终奖D.丁没有年终奖 -

某段规格说明如下:某公司用来计算不同工作年限的员工年终奖的需求描述:员工在公司的工作年限不超过3年,年终奖为月工资的25%;员工在公司的工作年限超过3年,年终奖为月工资的50%;员工在公司的工作年限超过5年,年终奖为月工资的75%;工作年限超过8年,年终奖为月工资的100%。员工工作年限必须是整型,并且最大值不超过100。根据上午规格说明,为“工作年限”划分等价类,得到的有效等价类的数量为()

A、2

B、4

C、6

D、8

-

关于全年一次性年终奖个人所得税的计算规定有()。

A、全年一次性年终奖不需要缴纳个人所得税

B、全年一次性年终奖应纳税额=个人当月取得的一次性年终奖*适用税率-速算扣除数

C、甲年终奖20000元(当月工资薪金超过3500),按照优惠办法计税,适应税率为10%

D、全年一次性年终奖的优惠计税办法在同一年度可多次使用

E、甲年终奖20000元(当月工资薪金超过3500),按照优惠办法计税,应交个人所得税为1895元

-

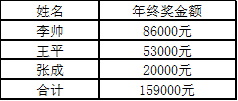

税务师在对某公司2015年企业所得税汇算清缴时发现该公司2015年12月31日有一笔账务处理如下:借:销售费用159000贷:应付职工薪酬159000后附《销售人员年终奖计算表》如下:

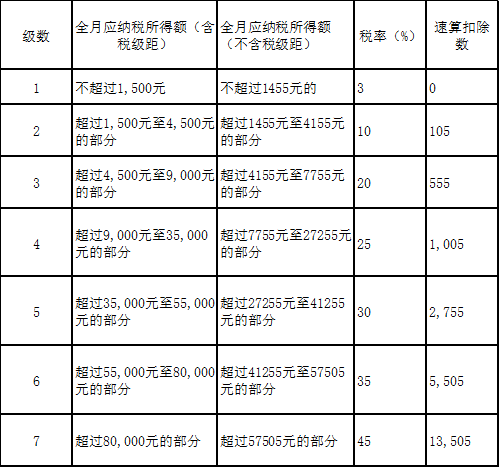

经询问公司财务人员获悉,按照该公司销售人员年终奖考核规定,销售人员年终奖依据销售业绩计提,需要经公司办公会议结合客户反馈情况最终确定(每年只发一次奖金)。同时财务人员告知,2016年3月份公司办公会议已对销售人员的年终奖最终确定,因张成在销售过程中有客户投诉情况,按规定扣减年终奖1800元,其余人员全额发放。经审核年终奖已于2016年3月发放。已知三位销售人员各月发放的工资薪金均为(已扣除缴纳的“五险一金”):李帅6000元、王平4000元、张成3000元。个人所得税工资、薪金所得适用税率表请分别计算三位销售人员2015年12月和2016年3月企业应扣缴的个人所得税为多少?

经询问公司财务人员获悉,按照该公司销售人员年终奖考核规定,销售人员年终奖依据销售业绩计提,需要经公司办公会议结合客户反馈情况最终确定(每年只发一次奖金)。同时财务人员告知,2016年3月份公司办公会议已对销售人员的年终奖最终确定,因张成在销售过程中有客户投诉情况,按规定扣减年终奖1800元,其余人员全额发放。经审核年终奖已于2016年3月发放。已知三位销售人员各月发放的工资薪金均为(已扣除缴纳的“五险一金”):李帅6000元、王平4000元、张成3000元。个人所得税工资、薪金所得适用税率表请分别计算三位销售人员2015年12月和2016年3月企业应扣缴的个人所得税为多少?

-

[单选]康宁地产集团公司规定,其下属的所有连锁分店,销售的商品房年成交量在200套以上的,员工可获得年终奖。年终统计结果表明,该集团公司下属的20个分店中,有15个商品房年成交量在200套以上,其余分店商品房年成交量不足180套。该公司又规定,只有商品房年成交量超过180套的,员工才能获得康宁奖。如果以上陈述均为真,则以下哪项也一定为真。Ⅰ.该年度得年终奖的员工,也一定得康宁奖。Ⅱ.该年度得康宁奖的员工,也一定得年终奖。Ⅲ.该年度康宁地产集团公司的大多数员工都得了年终奖。

A.只有Ⅰ

B.只有Ⅱ

C.I和Ⅲ

D.Ⅱ和Ⅲ