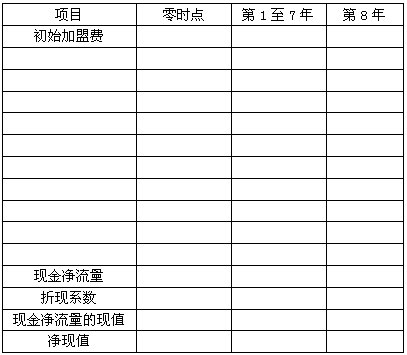

加盟费

A.王曼无权以合伙企业的名义向陈阳借款

B.兰艺咖啡店应以全部财产对陈阳承担还款责任

C.王曼不承担对陈阳的还款责任

D.艺咖啡店、王曼和罗飞对陈阳的借款承担无限连带责任

兰艺咖啡店是罗飞、王曼设立的普通合伙企业,合伙协议约定罗飞是合伙事务执行人且承担全部亏损。为扭转经营亏损局面,王曼将兰艺咖啡店加盟某知名品牌,并以合伙企业的名义向陈阳借款20万元支付了加盟费。陈阳现在要求还款。关于本案,下列哪一说法是正确的?

A王曼无权以合伙企业的名义向陈阳借款

B兰艺咖啡店应以全部财产对陈阳承担还款责任

C王曼不承担对陈阳的还款责任

D兰艺咖啡店、王曼和罗飞对陈阳的借款承担无限连带责任

兰艺咖啡店是罗飞、王曼设立的普通合伙企业,合伙协议约定罗飞是合伙事务执行人且承担全部亏损。为扭转经营亏损局面,王曼将兰艺咖啡店加盟某知名品牌,并以合伙企业的名义向陈阳借款20万元支付了加盟费。陈阳现在要求还款。根据合伙企业法律制度的规定,下列说法正确的是( )。

A、王曼无权以合伙企业的名义向陈阳借款

B、兰艺咖啡店应以全部财产对陈阳承担还款责任

C、王曼不承担对陈阳的还款责任

D、兰艺咖啡店、王曼和罗飞对陈阳的借款承担无限连带责任

兰艺咖啡店是罗飞、王曼设立的普通合伙企业,合伙协议约定罗飞是合伙事务执行人且承担全部亏损。为扭转经营亏损局面,王曼将兰艺咖啡店加盟某知名品牌,并以合伙企业的名义向陈阳借款20万元支付了加盟费。陈阳现在要求还款。关于本案,下列哪一说法是正确的?( )[2016年真题]

A、王曼无权以合伙企业的名义向陈阳借款

B、兰艺咖啡店应以全部财产对陈阳承担还款责任

C、王曼不承担对陈阳的还款责任

D、兰艺咖啡店、王曼和罗飞对陈阳的借款承担无限连带责任

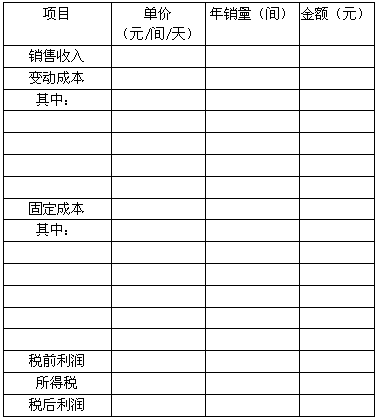

甲酒店想加盟另一个叫KJ的酒店的项目,期限8年,相关事项如下:

(1)初始加盟保证金10万元,初始加盟保证金一次收取,合同结束时归还本金(无利息)

(2)初始加盟费按照酒店房间数120间计算,每个房间3000元,初始加盟费一次收取;

(3)每年特许经营费按酒店收入的6.5%上缴,加盟后每年年末支付;

(4)甲酒店租用的房屋4200平方米,租金每平方米一天1元,全年按365天计算(下同),每年年末支付;

(5)甲酒店需要在项目初始投入600万元的装修费用,按税法规定可按8年平均摊销;

(6)甲酒店每间房屋定价175元/天,全年平均入住率85%,每间房间的客房用品、洗涤费用、能源费用等支出为29元/天,另外酒店还需要支付每年30万元的固定付现成本;

(7)酒店的人工成本每年105万元,每年年末支付;

(8)酒店的营业税金为营业收入的5.5%;

(9)酒店运营需要投入50万元的营运资本,项目期末收回;

(10)KJ酒店的 为1.75,产权比率为1,甲酒店因为之前从未做过类似项目,拟采用KJ酒店作为可比企业,甲酒店产权比率2/3,无风险利率5%,风险溢价率7%,甲酒店债务税前资本成本9%,企业所得税税率25%。

为1.75,产权比率为1,甲酒店因为之前从未做过类似项目,拟采用KJ酒店作为可比企业,甲酒店产权比率2/3,无风险利率5%,风险溢价率7%,甲酒店债务税前资本成本9%,企业所得税税率25%。

要求:

(1)填表计算加盟酒店项目的税后利润及会计收益率。 (2)计算加盟酒店项目的折现率;

(2)计算加盟酒店项目的折现率;

(3)计算该加盟酒店项目各年的净现金流量和净现值,并判断该项目是否值得投资; (4)请使用最大最小法进行投资项目的敏感性分析,计算该加盟酒店项目净现值为0时的酒店入住率。

(4)请使用最大最小法进行投资项目的敏感性分析,计算该加盟酒店项目净现值为0时的酒店入住率。

甲酒店想加盟另一个叫KJ的酒店的项目,期限8年,相关事项如下:

(1)初始加盟保证金10万元,初始加盟保证金一次收取,合同结束时归还本金(无利息);

(2)初始加盟费按照酒店房间数120间计算,每个房间3000元,初始加盟费一次收取;

(3)每年特许经营费按酒店收入的6.5%上缴,加盟后每年年末支付;

(4)甲酒店租用的房屋4200平方米,租金每平方米一天1元,全年按365天计算(下同),每年年末支付;

(5)甲酒店需要在项目初始投入600万元的装修费用,按税法规定可按8年平均摊销;

(6)甲酒店每间房屋定价175元/天,全年平均入住率85%,每间房间的客房用品、洗涤费用、能源费用等支出为29元/天,另外酒店还需要支付每年30万元的固定付现成本;

(7)酒店的人工成本每年105万元,每年年末支付;

(8)酒店的税金为营业收入的5.5%;

(9)酒店运营需要投入50万元的营运资本,项目期末收回;

(10)KJ酒店的β权益为1.75,产权比率为1,甲酒店因为之前从未做过类似项目,拟采用KJ酒店作为可比企业,甲酒店产权比率2/3,无风险利率5%,风险溢价率7%,甲酒店税前债务资本成本9%,企业所得税税率25%。

要求:

(1)填表计算加盟酒店项目的税后利润及会计报酬率; (2)计算加盟酒店项目的折现率;

(2)计算加盟酒店项目的折现率;

(3)计算该加盟酒店项目各年的净现金流量和净现值,并判断该项目是否值得投资; (4)请使用最大最小法进行投资项目的敏感性分析,计算该加盟酒店项目净现值为0时的酒店入住率。

(4)请使用最大最小法进行投资项目的敏感性分析,计算该加盟酒店项目净现值为0时的酒店入住率。

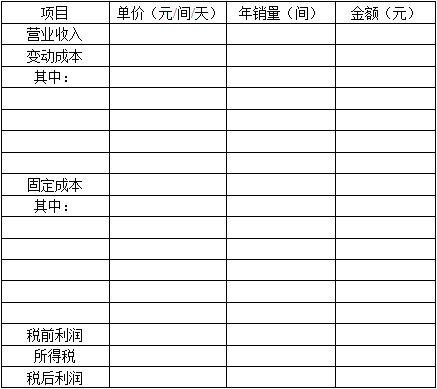

甲酒店想加盟乙酒店的项目,期限6年,相关事项如下:

(1)初始加盟保证金12万元,初始加盟保证金一次收取,合同结束时归还本金(无利息)。

(2)初始加盟费按照酒店房间数100间计算,每个房间3000元,初始加盟费一次收取。

(3)每年特许经营费按酒店收入的5%上缴。加盟后每年年末支付。

(4)甲酒店租用的房屋4000平方米,租金每平方米一天1元,全年按365天计算(下同),每年年末支付。

(5)甲酒店需要在项目初始投入450万元的装修费用,按税法规定可按5年平均摊销。

(6)甲酒店每间房屋定价每天160元,全年平均人住率80%,每间房间的客房用品、洗涤费用、能源费用等支出为每天18元,另外酒店还需要支付每年15万元的付现固定成本。

(7)酒店的人工成本每年50万元,每年年末支付。

(8))酒店的税金及附加为营业收入的5%。

(9)酒店运营需要投入35万元的营运资本,项目期末收回。

(10)乙酒店的β权益为1.75,产权比率为1,甲酒店因为之前从未做过类似项目,拟采用乙酒店作为可比企业,甲酒店产权比率1,无风险报酬率4%,市场组合的报酬率为12%,甲酒店债务税前资本成本为8%,企业所得税税率为25%。

要求:

(1)利用可比公司法计算甲公司该项目的折现率。

(2)计算下表中字母所在的空格。(只列示计算结果)

(3)计算该加盟酒店项目各年的净现金流量和净现值,并判断该项目是否值得投资。

(4)请使用最大最小法进行投资项目的敏感分析,计算该加盟酒店项目净现值为0时的酒店入住率。

(2)计算加盟酒店项目的折现率。(3)计算该加盟酒店项目各年的现金净流量和净现值,并判断该项目是否值得投资。

(4)请使用最大最小法进行投资项目的敏感分析,计算该加盟酒店项目净现值为0时的酒店入住率。

根据某市的规划,该市某区将有可能规划为开发区(可能性为60%)。张先生欲利用在该区的自有房产加盟一家全球餐饮连锁店,如果张先生现在不加盟,那么该地区的李先生将加盟,张先生将会失去这一机会。加盟后预计每月的运营成本为20000元,预期产生的永续收入为15000元,可以长期维持。如果该地区确定规划为开发区,那么张先生的加盟店收入预计将会升上到30000元/每月。加盟协议约定,张先生在两年后将可以无条件退出该店经营。加盟费为1500000元。假设市场无风险年利率为6.17%不变。

要求:计算张先生执行放弃投资的期权价值。