东方会计师事务所接受委托,对A公司2001年会计报表进行审计。

(1)注册会计师张某和李某在审计前,对其材料采购业务内部控制制度进行调查。该公司的材料内部控制如下。

A.首先由仓库根据库存和生产需要,提出材料采购业务申请,填写一份“请购单”。“请购单”交供销科批复。

B.供销科根据其制定的采购计划,对“请购单”进行审批。如符合计划,便组织采购;否则请示公司总经理批准。

C.决定采购的材料,由供销科填写一式两联的“订购单”,其中一联供销科留存;另一联由采购员交供货单位。采购员凭“订购单”与供货单位签订供货合同。

D.供货合同的正本留供销科并与“订购单”核对;供货合同的副本分别转交仓库和财务科,以备查。

E.采购来的材料运抵仓库,由仓库保管员验收入库。验收时,将运抵的材料与采购合同副本、供货单位发来的“发运单”相互核对,然后填写一式三份的“验收单”,一联仓库留存,作为登记材料明细账的依据,一联转送供销科,一联转送财务科。

F.供货科收到“验收单”后,将验收单与采购合同的副本、供货单位发来的发货票、其他银行结算凭证相核对。根据相符或不符,来确定此采购业务的完成情况。

G.财务科接到验收单后,由主管材料核算的会计,将验收单与采购合同副本、供货单位发来的发货票、其他银行结算凭证相核对。以相符或不符作为是否支付货款的依据。

K.应支付货款的,由会计开出付款凭证,交出纳员办理付款手续。

L.出纳员付款后,在进货发票上盖“付讫”章,再转交会计记账。

I.财务科的材料明细账定期与仓库的材料明细账核对。

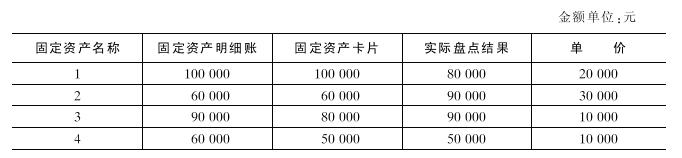

(2)注册会计师张某和李某对A公司2001年12月31日的固定资产进行实物清点,有如下结果。

要求:

(1)针对该公司材料采购业务的内部控制制度进行评审,指出控制的缺点,并提出改进意见。

(2)根据上述固定资产的账、卡、物三者的数额,分析可能存在的主要问题,并提出审计意见。

相关标签: 供销科 明细账

相关问题推荐

-

明光公司是一家股份有限公司,2008年度发生以下事项: ⑴2月14日,公司从外地购买了一批货物,收到发票后,经办人员王某发现发票金额与实际支付金额不相符,便将发票退回给出具单位,要求对方重开。 ⑵3月22日,公司从事收入、支出、费用账目登记工作的吴某休产假,公司决定由出纳员李某临时顶替其工作,并按规定办理了交接手续。 ⑶5月15日,公司财务部门负责人张某根据工作需要,对部分会计工作岗位进行调整,原从事总账登记工作的陈某被调到稽核岗位协助另一位稽核员进行稽核工作,使该岗位一岗两人。 ⑷6月8日,市财政部门要求到该公司进行检查,公司领导以“分管财务工作领导及财务部门负责人出差”为由,予以拒绝。 ⑸9月22日,公司供销科钱某出差归来报销差旅费1700元,同时将多余现金300元退回给出纳员李某,李某随即退还给钱某2000元借款收据。 要求:根据以上资料及会计法律制度的有关规定,回答下列问题。该公司出纳员李某退回原借款收据的做法是否符合会计法律制度的规定?为什么?

-

资产负债表中“预收款项”应根据()填列。

A.应付账款明细账的贷方余额与预付账款明细账的贷方余额合计填列

B.应收账款明细账的贷方余额与预收账款明细账的贷方余额合计填列

C.预付账款明细账的贷方余额与预收账款明细账的贷方余额合计填列

D.预收账款明细账的贷方余额与预付账款明细账的贷方余额合计填列

-

明光公司是一家股份有限公司,2008年度发生以下事项: ⑴2月14日,公司从外地购买了一批货物,收到发票后,经办人员王某发现发票金额与实际支付金额不相符,便将发票退回给出具单位,要求对方重开。 ⑵3月22日,公司从事收入、支出、费用账目登记工作的吴某休产假,公司决定由出纳员李某临时顶替其工作,并按规定办理了交接手续。 ⑶5月15日,公司财务部门负责人张某根据工作需要,对部分会计工作岗位进行调整,原从事总账登记工作的陈某被调到稽核岗位协助另一位稽核员进行稽核工作,使该岗位一岗两人。 ⑷6月8日,市财政部门要求到该公司进行检查,公司领导以“分管财务工作领导及财务部门负责人出差”为由,予以拒绝。 ⑸9月22日,公司供销科钱某出差归来报销差旅费1700元,同时将多余现金300元退回给出纳员李某,李某随即退还给钱某2000元借款收据。 要求:根据以上资料及会计法律制度的有关规定,回答下列问题。该公司财务部门负责人调整部分会计工作岗位,使稽核岗位一岗两人的做法是否符合会计法律制度的规定?为什么?

-

A公司是某市一家中型规模的私营企业,拥有职工800余人。公司在90年代初创立时,主要给其他企业做OEM(贴牌生产),生产一些通用性强的电子零部件,品种不多,设计定型,新产品也很少。当时公司分设开发、制造、销售等部门,其中制造部是主要的。开发和销售部都不大,开发部隶属于技术科,销售部门和供应部门合并在一起,统称供销科。开发部门担负的新产品开发工作很少,主要是按照生产部下达的任务,对现有产品的设计和工艺进行改进。销售部门工作也不多,主要是签订合同,跟催和交接货物。这3个部门分开设立,彼此间依赖程度不大,主要通过计划和统计手段(新产品研制计划、生产作业计划)进行相互沟通和协调。

90年代后期,随着国家经济体制改革的推进,A公司开始感到了市场的压力,市场竞争日益激烈,竞争对手主要是新兴的乡镇企业。这些乡镇企业生产同类的电路测量仪器,产品设计新颖,生产成本和销售价格却很低。该市的交电公司不再对A公司的产品实行包销,而是实行择优订货的方式。市场形势迫使公司改变经营战略,采取先进技术,加快实现产品的更新换代,并增加产品的规格和系列。为此,A公司大力加强了研发部门和销售部门的力量,分别从技术科和供销科中独立出来。组织结构调整后,公司感到开发一制造一销售3个部门间的沟通和协调不畅。新产品的研究开发,从一开始有些新产品就不符合市场需要,或是由于公司生产技术条件欠缺而无法正常投产。最主要的问题还是在于试制周期太长,从研究到投入市场的中间环节太多,结果投入市场晚,失去了本应占领的市场。经过研究分析,公司认为周期太长的主要原因是上述3个部门之间相互提供的信息不及时,试制周期各环节上三者之间的协调和衔接不好。现在3个部门的相互依赖性提高了,而原来的组织结构适应不了新的要求。问题和原因找到了,公司决定,原来设置的3个部门不变,但要加强协调,于是增设3名项目经理,分别负责新产品在试制过程中各环节间的衔接和协调的问题。组织改革之后,效果不错,新产品试制周期从原来的一年缩短到平均半年左右,公司领导对此感到很满意。

2003年左右,情况又有了变化。一方面,这几年公司经过一系列的发展,模扩大到了1500人;另一方面,电路测量仪器的市场趋向饱和,发展前途不大。为求企业进一步发展,公司领导根据本公司的技术、人才、资金比较雄厚的条件,决定在维持原有产品生产规模的同时,打入电子医疗器械及办公用品电,子产品两个新的市场。为此,进一步扩大和加强了研究开发部门,适当充实了制造和销售部门。现在遇到的问题,还是三大部门的协调问题。一位副总经理总结说:“产品开发部没有研制出完全符合市场要求并能及时投放市场的新产品,特别是原来缩短了的试制周期又拉长了。”分析原因,试制车间主任的讲话具有代表性。他说:“现在新产品试制的战线拉得太长,计划书下来,同时要试制的品种很多,时间都很急,车间没办法,只好什么方便先干什么。结果,这个新产品在样品试制这个环节上被卡住了、那个产品在成批生产时卡住了。各项产品的试制周期都拉长了。”公司经过研究,根据进一步发展的需要,决定对组织结构作重大的改革,将原来按职能分段设部的结构改为事业部制,分设电路测量、医疗器械、办公用品3个事业部。每个事业部都有自己的开发、制造、销售等部门。按总经理的话说:“要组成电路、医疗、办公三条龙,大大加强产品在开发一生产一销售之间的协调,各事业部对自己分管的产品实行一条龙管理。”改革后,新的组织结构要求每个事业部独立经营,这与过去的做法大不一样。公司运行近一年,取得了较好的效果。一个突出的表现就是新产品试制周期加快了,有两种产品只用了3个月就投入了市场。

问题:

1.90年代后期,A公司所处的内外环境发生了哪些变化?

2.90年代后期,A公司面对新的市场环境进行了组织变革,增设3名项目经理,分别负责新产品在试制过程中各环节间的衔接和协调的问题。此时A公司属于何种组织结构,该组织结构具有什么优缺点?

3.2003年后,A公司采取了什么样的组织结构,这种组织结构优缺点是什么?

-

东方会计师事务所接受委托,对A公司2001年会计报表进行审计。

(1)注册会计师张某和李某在审计前,对其材料采购业务内部控制制度进行调查。该公司的材料内部控制如下。

A.首先由仓库根据库存和生产需要,提出材料采购业务申请,填写一份“请购单”。“请购单”交供销科批复。

B.供销科根据其制定的采购计划,对“请购单”进行审批。如符合计划,便组织采购;否则请示公司总经理批准。

C.决定采购的材料,由供销科填写一式两联的“订购单”,其中一联供销科留存;另一联由采购员交供货单位。采购员凭“订购单”与供货单位签订供货合同。

D.供货合同的正本留供销科并与“订购单”核对;供货合同的副本分别转交仓库和财务科,以备查。

E.采购来的材料运抵仓库,由仓库保管员验收入库。验收时,将运抵的材料与采购合同副本、供货单位发来的“发运单”相互核对,然后填写一式三份的“验收单”,一联仓库留存,作为登记材料明细账的依据,一联转送供销科,一联转送财务科。

F.供货科收到“验收单”后,将验收单与采购合同的副本、供货单位发来的发货票、其他银行结算凭证相核对。根据相符或不符,来确定此采购业务的完成情况。

G.财务科接到验收单后,由主管材料核算的会计,将验收单与采购合同副本、供货单位发来的发货票、其他银行结算凭证相核对。以相符或不符作为是否支付货款的依据。

K.应支付货款的,由会计开出付款凭证,交出纳员办理付款手续。

L.出纳员付款后,在进货发票上盖“付讫”章,再转交会计记账。

I.财务科的材料明细账定期与仓库的材料明细账核对。

(2)注册会计师张某和李某对A公司2001年12月31日的固定资产进行实物清点,有如下结果。

要求:

(1)针对该公司材料采购业务的内部控制制度进行评审,指出控制的缺点,并提出改进意见。

(2)根据上述固定资产的账、卡、物三者的数额,分析可能存在的主要问题,并提出审计意见。