A公司2013年和2014年发生下列与投资和企业合并有关的的事项:

(1)A公司于2013年12月29日以货币资金11500万元取得对B公司70%的股权,能够对B公司实施控制,形成非同一控制下的企业合并。2014年12月31日,A公司又出资

1880万元自B公司的少数股东处取得B公司10%的股权。假定A公司与B公司的少数股东在交易前不存在任何关联方关系。假定A公司资本公积中的资本溢价为500万元。

有关资料如下:

①2013年12月29日,A公司在取得B公司70%股权时,B公司可辨认净资产公允价值总额为16000万元。

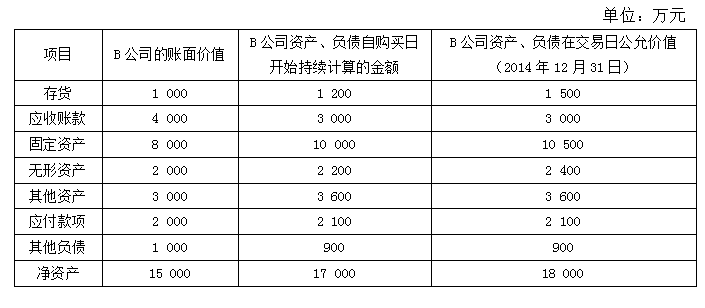

②2014年12月31日,B公司有关资产、负债的账面价值、自购买日开始持续计算的金额及在该日的公允价值情况如下表所示:

(2)A公司于2013年1月1日以货币资金500万元取得了C公司10%的股权,不能对C公司施加重大影响,C公司是非上市公司,股权公允价值无法合理确定。

C公司于2013年度实现净利润1000万元,分配现金股利100万元,无其他所有者权益变动事项。

2014年1月1日,A公司以货币资金3000万元进一步取得C公司50%的股权,因此取得了对C公司控制权。原持有C公司10%股权的公允价值为600万元,C公司在该日的可辨认净资产的公允价值是5800万元。A公司和C公司属于非同一控制下的公司,假定不考虑所得税的影响。

(3)A公司系D公司的母公司,2014年6月30日,A公司向D公司销售一件产品,销售价格为1000万元,增值税税额为170万元,实际成本为900万元,相关款项已收存银行。D公司将购入的该产品确认为管理用固定资产(增值税进项税额可抵扣)当日投入使用,预计使用寿命为10年,预计净残值为零,采用年限平均法计提折旧。适用的所得税税率为25%,不考虑其他因素。

要求:

1.1.根据资料(1),①确定购买日;②计算2014年12月31日该项长期股权投资的账面价值。③计算合并财务报表中A公司对B公司投资形成的商誉的价值;④计算并简要说明2014年12月31日在合并财务报表中调整长期股权投资和所有者权益的相关处理。

2.根据资料(2),①计算2014年1月1日A公司对C公司追加投资后个别财务报表中长期股权投资的账面价值;②计算合并财务报表中A公司对C公司投资形成的商誉的价值;③计算购买日合并财务报表工作底稿中长期股权投资的调整金额。

3.根据资料(3),计算并简要说明A公司在编制2014年度合并财务报表时对相关项目的抵消处理。

相关问题推荐

-

M公司为一家中央国有企业,拥有两家业务范围相同的控股子公司

A、B,控股比例分别为52%和75%。在M公司管控系统中,

A、B两家子公司均作为M公司的利润中心。

A、B两家公司2009年经审计后的基本财务数据如下(金额单位为万元):

2010年初,M公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而A公司净资产收益率远高于B公司,因此A公司的业绩好于B公司。以总经理为代表的部分董事认为,

A、B两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B公司业绩好于A公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

1.根据上述资料,分别计算

A、B两家公司2009年净资产收益率、总资产报酬率(税后)(要求列出计算过程)。

2.根据上述资料,分别计算

A、B两家公司的经济增加值,并据此对

A、B两家公司做出业绩比较评价(要求列出计算过程)。

3.简要说明采用经济增加值指标进行业绩评价的优点和不足。 -

光华股份有限公司是华北地区较大的电视生产企业,经过市场调査,公司决定生产目前较流行的3D电视机,经销售部门预计,新的3D电视机投放市场后,市场定价约为4800元/台,生产部门测算,该型号电视机的单位变动成本约为2800元,如果投产,企业将增加固定成本800万元。总经理办公会对3D电视机的生产充满信心,总经理范某提出,新的3D电视机项目,将使公司的年利润增长5000万元。公司确定投资后,马上引进了一条生产线,该生产线的工作能力为年产80000台。为了更好地组织生产,公司指派成本分析人员刘某会同车间管理人员进行了具体的分析,预测新的3D电视机生产线将按批次来调配生产,每批次生产400台。同时,经过作业动因分析发现,在所有新增的800万元固定成本中,有近400万元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。

要求:

1.假定公司产量与销量相等,根据传统本量利分析模型,试确定达到公司年营业利润预期目标的产量。

2.根据传统本量利分析模型,试确定引进生产线后企业可以增加的利润额。

3.根据作业成本法下的本量利分析模型,重新确定达到公司年营业利润预期目标的产量。

4.根据作业成本法下的本量利分析模型,重新确定引进生产线后企业可以增加的利润额。 -

苯乙烯是一种用途广泛的基础化工原料,将苯乙烯与丁二烯、丙烯腈共聚,其共聚物可用于生产ABS工程塑料;将苯乙烯与丁二烯共聚可以生成乳胶

(SBL)和合成橡胶(SBR);将苯乙烯与丙烯腈共聚为AS树脂;此外,苯乙烯还被广泛用于制药、涂料、纺织等工业。2×11年6月1日,甲化工企业(下称甲

公司)与某外商签订了销售合同,合同约定将于2×11年10月1日甲公司将A化工产品销售给该外商。经计算生产该批A化工产品需要苯乙烯4000吨作为

原材料,签订合同时苯乙烯的现货价格为8500元/吨。

甲公司为规避苯乙烯价格波动带来的风险,经董事会批准,在期货市场买入了9月份交割的4000吨苯乙烯期货,并将其指定为A化工产品生产所需

的苯乙烯的套期。当天苯乙烯期货合约的价格为8600元/吨。苯乙烯期货合约的标的资产与甲公司生产A化工产品所需要的苯乙烯材料在数量、品质和

产地方面相同。

2×11年9月10日,苯乙烯的现货价格上涨到10800元/吨,价格上涨了2250元,期货合约的交割价格为10850元/吨。当日,甲公司购入了4000吨苯

乙烯材料,同时将期货合约卖出平仓。

甲公司对上述期货合约进行了如下会计处理:

(1)将该套期划分为现金流量套期。

(2)将该套期工具利得中属于有效套期的部分,直接计入了当期损益。

(3)将该套期工具利得中属于无效套期的部分,计入所有者权益。

(4)在A化工产品出售时,将套期期间计入资本公积的利得金额,转入了当期损益。

要求:

1.指出上述套期保值业务中的套期工具和被套期项目。

2.分析、判断该套期是否符合运用套期保值会计的条件。

3.分析、判断甲公司对上述业务的会计处理是否正确,并说明理由。

4.套期结束后分析该套期保值的有效性。 -

A上市公司于2010年6月30日通过定向增发本企业普通股对B企业进行合并,取得B企业100%股权。假定不考虑所得税影响。有关资料如下:

(1)合并前A公司股本2000万元,B企业股本1500万元。A公司、B企业每股普通股的面值均为1元。A公司可辨认净资产账面价值总额2亿元,B企业可辨认净资产账面价值总额6亿元。

(2)A公司普通股在2010年8月30日的公允价值为15元,B企业每股普通股当日的公允价值为30元。

(3)2010年8月30日,A公司通过定向增发本企业普通股,以2股换1股的比例自B企业原股东处取得了B企业全部股权。

(4)2010年8月30日,A公司除非流动资产公允价值较账面价值高5000万元以外,其他资产、负债项目的公允价值与其账面价值相同。

(5)假定A公司与B企业在合并前不存在任何关联方关系。

(6)B企业2009年实现合并净利润2000万元,2010年A公司与B企业形成的主体实现合并净利润为8000万元,自2009年1月1日至2010年8月30日,B企业发行在外的普通股股数未发生变化。

要求:

(1)从会计角度判断该企业合并中的购买方和被购买方。

(2)确定该项合并中购买方的合并成本。

(3)计算合并商誉。

(4)计算合并日的合并财务报表中普通股的股数。

(5)计算合并报表中2010年基本每股收益以及比较报表中2009年的基本每股收益。 -

F公司是一家制造类上市公司,公司的部分产品外销欧美,2014年该公司面临市场和成本的巨大压力。公司管理层决定,拟出售丙产品生产线,扩大具有良好前景的丁产品的生产规模。为此,公司财务部进行了财务预测与评价,相关资料如下:

资料一:2013年F公司营业收入37500万元,净利润为3000万元。该公司2013年简化的资产负债表如下表所示:

资料二:

(1)预计F公司2014年营业收入会下降20%,销售净利率会下降5%,股利支付率为50%。

(2)根据对F公司近5年的数据分析,存货、应付账款与营业收入保持固定比例关系,其中存货与营业收入的比例为40%,应付账款与营业收入的比例为20%,预计2014年上述比例保持不变。

资料三:债券年利率9%,每年年末付息,该公司适用的企业所得税税率为25%;市场风险系数β为1.5,无风险报酬率为4%,市场投资组合的预期报酬率为16%。

资料四:2014年,F公司拟将丙产品线按固定资产账面净值8000万元出售,假设2014年全年计提折旧600万元。丙产品线尚可使用年限4年,每年现金净流量分别为:3000元,4000元,5000元,3500元;

资料五:F公司为扩大丁产品的生产规模新建一条生产线,预计投资15000万元,其中2014年年初投资10000万元,2015年年初投资5000万元,项目建设期为2年,运营期为10年,运营期各年净现金流量均4000万元。项目终结时可收回净残值750万元。假设基准折现率为10%。

要求:

(1)公司管理层的决策,拟出售丙产品生产线,扩大具有良好前景的丁产品的生产规模是否正确?并说明理由。

(2)运用销售百分比法测算F公司的下列指标:①2014年存货资金需要量;②2014年应付账款需要量。

(3)测算F公司2014年固定资产期末账面净值和在建工程期末余额。

(4)测算F公司2014年留存收益增加额。

(5)进行丁产品生产线投资项目可行性分析:①计算包括项目建设期的静态投资回收期;动态投资回收期;②计算项目净现值;③评价项目投资可行性并说明理由。

(6)计算F公司拟发行债券的资本成本,股权的资本成本,加权平均资本成本。