下列各项中,属于应缴纳增值税的应税服务的有()。

A.甲设计院为客户提供设计服务

B.乙货运公司为灾区无偿提供货运服务

C.丙会展公司为客户提供会议展览服务

D.丁公司聘用的司机为本公司提供班车驾驶服务

相关标签: 货运服务 会议展览

相关问题推荐

-

现代物流业发展对公路货运服务能力提出的新要求主要体现在以下几个方面()。

A、公路货运成本

B、公路货运效率

C、公路货运安全

D、公路货运服务系统

-

某商业零售企业为增值税一般纳税人,2017年12月发生如下业务:(1)采取以旧换新方式销售玉石首饰一批,旧玉石首饰作价78万元,实际收取新旧首饰差价款共计90万元;采取以旧换新方式销售原价为3500元的金项链200件,每件收取差价款1500元。(2)销售1500件电子出版物给某单位,不含税价500元/件,开具了增值税专用发票后,发现部分电子出版物存在质量问题,经协商支付给该单位折让5万元(含税),按规定开具了红字增值税专用发票。(3)接受当地甲运输企业的货运服务,取得的增值税专用发票上注明的不含税运费15万元,接受乙运输企业(小规模纳税人)的货运服务,取得乙企业委托税务机关代开的增值税专用发票,注明不含税运费10万元。(4)接受当地某税务师事务所的税务咨询服务,取得增值税专用发票注明金额20万元;接受当地一家广告公司提供广告服务,取得的增值税专用发票注明金额8万元。(5)因仓库保管不善,上月从一般纳税人企业购进的一批速冻食品霉烂变质,该批速冻食品账面价值30万元,其中运费成本4万元(当地一般纳税人运输企业提供运输服务),进项税额均已于上月抵扣。根据上述资料,回答下列问题:该企业当月应缴纳增值税()万元。

A.38.78B.37.75C.39.70D.41.50 -

A注册会计师对上市公司甲股份有限公司(以下简称甲公司)2019年度财务报表进行审计。该公司2019年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2019年度合并财务报表附注的部分内容如下(金额单位:人民币万元)。

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提。

应收账款和坏账准备项目附注:

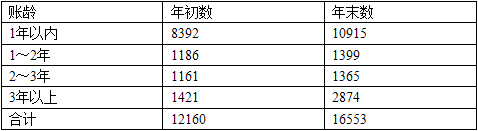

应收账款/坏账准备2019年年末余额16553/527.70。

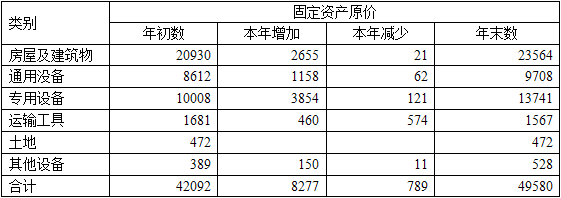

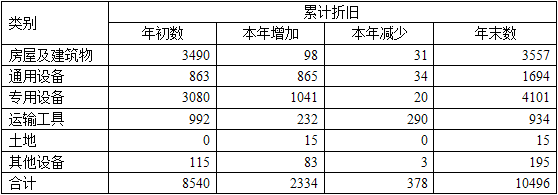

应收账款账龄分析: (2)固定资产和累计折旧项目附注:

(2)固定资产和累计折旧项目附注:

固定资产原价/累计折旧2019年年末余额49580/10496。

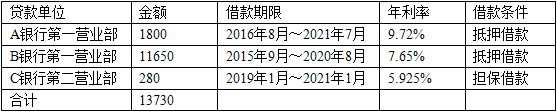

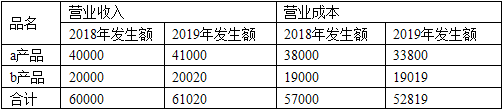

(3)长期借款项目附注:2019年年末余额13730。 (4)营业收入和营业成本项目附注:

(4)营业收入和营业成本项目附注:

营业收入/营业成本2019年年度发生额61020/52819。 (5)甲公司拥有乙公司80%表决权资本,故已按规定将该子公司纳入合并财务报表范围。

(5)甲公司拥有乙公司80%表决权资本,故已按规定将该子公司纳入合并财务报表范围。

甲公司将其为乙公司提供货运服务事宜,在2019年度合并财务报表附注的“本公司与关联方的交易”部分披露为:

本公司为乙公司提供货运服务,收费标准按向外单位提供同样服务所收费用的120%计算。2019年度,本公司从乙公司获得的货运服务收入为240万元,2018年度该项收入为180万元。

要求:

假定上述财务报表附注内容中的年初数与上年比较数均已审定无误,你作为A注册会计师,在审计计划阶段,请运用职业判断,必要时运用分析程序,分别指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。 -

向境外单位提供的设计服务,不包括对()

A境外不动产提供的设计服务

B会议展览地点在境外的会议展览服务

C存储地点在境外的仓储服务

D境内不动产提供的设计服务