A注册会计师对上市公司甲股份有限公司(以下简称甲公司)2019年度财务报表进行审计。该公司2019年度未发生购并、分立和债务重组行为,供产销形势与上年相当。该公司提供的未经审计的2019年度合并财务报表附注的部分内容如下(金额单位:人民币万元)。

(1)应收账款计提坏账的会计政策:坏账准备按期末应收账款余额的5%计提。

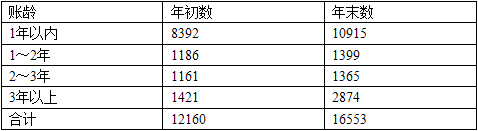

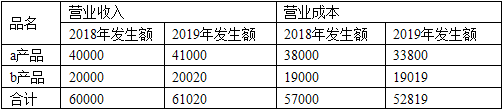

应收账款和坏账准备项目附注:

应收账款/坏账准备2019年年末余额16553/527.70。

应收账款账龄分析: (2)固定资产和累计折旧项目附注:

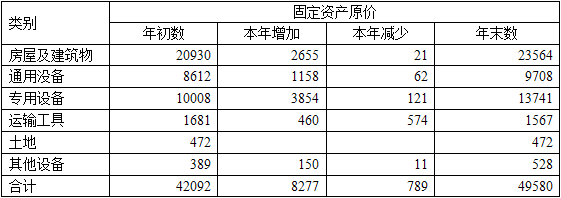

(2)固定资产和累计折旧项目附注:

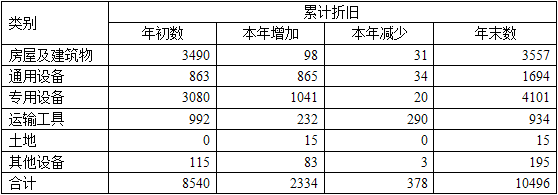

固定资产原价/累计折旧2019年年末余额49580/10496。

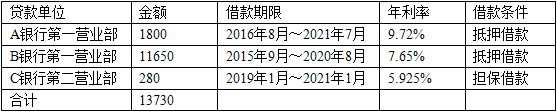

(3)长期借款项目附注:2019年年末余额13730。 (4)营业收入和营业成本项目附注:

(4)营业收入和营业成本项目附注:

营业收入/营业成本2019年年度发生额61020/52819。 (5)甲公司拥有乙公司80%表决权资本,故已按规定将该子公司纳入合并财务报表范围。

(5)甲公司拥有乙公司80%表决权资本,故已按规定将该子公司纳入合并财务报表范围。

甲公司将其为乙公司提供货运服务事宜,在2019年度合并财务报表附注的“本公司与关联方的交易”部分披露为:

本公司为乙公司提供货运服务,收费标准按向外单位提供同样服务所收费用的120%计算。2019年度,本公司从乙公司获得的货运服务收入为240万元,2018年度该项收入为180万元。

要求:

假定上述财务报表附注内容中的年初数与上年比较数均已审定无误,你作为A注册会计师,在审计计划阶段,请运用职业判断,必要时运用分析程序,分别指出上述财务报表附注内容中存在或可能存在的不合理之处,并简要说明理由。

相关问题推荐

-

下列属于注册会计师针对被审计单位销售业务实施截止测试的有( )。

A、测试资产负债表日前后若干天一定金额以上的发运凭证,将应收账款和收入明细账进行核对,同时,从应收账款和收入明细账选取在资产负债表日前后若干天一定金额以上的凭证,与发运凭证核对,以确定销售是否存在跨期现象

B、取得资产负债表日后所有的销售退回记录,检查是否存在提前确认收入的情况

C、结合对资产负债表日应收账款的函证程序,检查有无未取得对方认可的大额销售

D、复核资产负债表日前后销售和发货水平,确定业务活动水平是否异常,并考虑是否有必要追加实施截止测试程序

-

注册会计师在对被审计单位2019年度某笔应收账款函证后,对方回函表示该货款是2020年1月8日购货所欠货款,此时注册会计师应实施的进一步审计程序中最无效的是( )。

A、选取2019年12月31日前后20天发运给甲公司的发运凭证,追查至主营业务收入明细账

B、从2019年主营业务收入明细账追查至销售发票、发运凭证,检查原始凭证发生时间

C、检查合同、销售发票、发运凭证等原始凭证,确定该应收账款的确认时间

D、检查2020年1月银行存款对账单,确定货款到账时间及会计处理

-

Y股份有限公司(以下简称Y公司)主要经营中小型机电类产品的生产和销售,采用手工会计系统,产品销售以Y公司仓库为交货地点。C和D注册会计师负责审计Y公司2017年度财务报表,于2017年12月1日至12月15日对Y公司的购货与付款循环内部控制进行了解、测试与评价。资料一:C和D注册会计师在审计工作底稿中记录了所了解的有关采购与付款循环控制程序,部分内容摘录如下:(1)采购原材料须由请购部门编制请购单,采购部门审核请购单后发出预先连续编号的采购订单。采购的原材料经采购人员验收后入库,仓库人员收到原材料后编制预先连续编号的入库单,并交采购人员签字确认。(2)应付凭单部门核对供应商发票、入库单和采购订单,并编制预先连续编号的付款凭单。会计部门在接到经应付凭单部门审核的上述单证和付款凭单后,登记原材料和应付账款明细账。月末,在与仓库核对连续编号的入库单和采购订单后,应付凭单部门对相关原材料入库数量和采购成本进行汇总。应付凭单部门对已经验收入库但尚未收到供应商发票的原材料编制清单,会计部门据此将相关原材料暂估入账。资料二:C注册会计师负责对采购与付款循环的内部控制实施测试,并在审计工作底稿中记录了测试情况,部分内容摘录如下:(1)应付凭单部门在9月末编制了已验收入库但尚未收到供应商发票的原材料清单,会计部门据此将材料暂估入账,并在10月1日全额冲回。上述原材料清单显示已入库甲原材料1000公斤,单价为每公斤1300元。经核对批准发出的采购订单和入库单,数量和单价均相符,但C注册会计师注意到Y公司另需向运输单位支付该原材料的运费100000元。财务人员解释,由于原材料运费是与运输单位另行结算的,因此在原材料暂估入账时未予考虑,并且,在10月8日收到运输单位的运费发票时,Y公司已将运费计入该原材料的采购成本。C注册会计师在甲原材料明细账中找到了上述100000元运费的记录。(2)原材料明细账显示,Y公司在11月27日购入乙原材料694公斤,金额为70000元(不含增值税)。C注册会计师注意到该原材料采购订单所列数量为700公斤,单价为每公斤100元(不含增值税),但相应的入库单所列数量为694公斤。财务人员解释,上述数量差异是运输途中损耗所致。按照Y公司原材料采购管理规定,乙原材料允许的入库检验差异率为±1%。针对资料二第(1)和第(2)项,请分别指出这些事项主要与存货和应付账款的什么认定相关。

-

针对被审计单位的下列固定资产,注册会计师认为不应计提折旧的是( )。

A、以经营租赁方式租出的固定资产

B、未使用的固定资产

C、提前报废的固定资产

D、大修理停用的固定资产

-

甲公司是ABC会计师事务所的常年审计客户,主要从事医疗器械设备的生产和销售。A类产品为大中型医疗器械设备,主要销往医院;B类产品为小型医疗器械设备,主要通过经销商销往药店。A注册会计师负责审计甲公司2019年度财务报表。

资料一:

A注册会计师在审计工作底稿中记录了所了解的甲公司情况及其环境,部分内容摘录如下:

(1)2019年初,甲公司在5个城市增设了销售服务处,使销售服务处的数量增加到11个,销售服务人员数量比上年末增加50%。

(2)对于A类产品,甲公司负责将设备运送到医院并安装调试。医院验收合格后签署设备验收单,甲公司根据设备验收单确认销售收入。甲公司自2019年起向医院提供1个月的免费试用期,医院在试用期结束后签署设备验收单。

(3)甲公司从2018年起推出针对经销商的返利计划,根据经销商已付款的采购额的3%到6%的比例,在年度终了后12个月内向经销商支付返利。甲公司未与经销商就返利计划签订书面协议,而由销售人员口头传达。

(4)2019年12月,一名已离职员工向甲公司董事会举报,称销售总监有虚报销售费用的行为。甲公司已对此事展开调查,目前尚无结论。

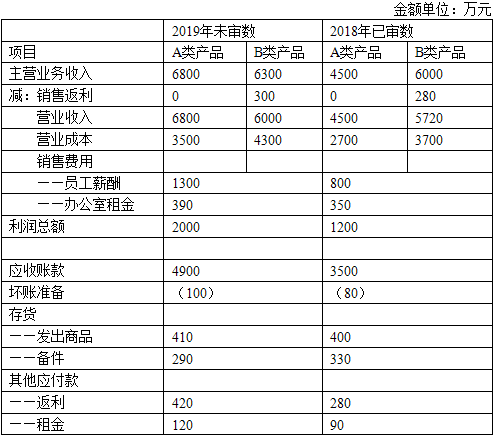

资料二:A注册会计师在审计工作底稿中记录了所获取的甲公司的财务数据,部分内容摘录如下: 资料三:

资料三:

A注册会计师在审计工作底稿中记录了拟实施的实质性程序,部分内容摘录如下:

(1)取得5个新设销售服务处的办公室租赁合同,连同以前年度获取的6个销售服务处的租赁合同,估算本年度办公室租金费用。

(2)计算2019年度每月毛利率,如果存在较大波动,向管理层询问波动原因。

(3)检查2018年度计提的销售返利的实际支付情况,并向管理层询问予以佐证,评估2019年度计提的销售返利金额的合理性。

(4)从A类产品销售收入明细账中选取若干笔记录,检查销售合同、发票和设备验收单,确定记录的销售收入金额是否与合同和发票一致,收入确认的时点是否与合同约定的交易条款和设备验收单的日期相符。

要求:

(1)针对资料一(1)至(4)项,结合资料二,假定不考虑其他条件,逐项指出资料一所列事项是否可能表明存在重大错报风险。如果认为存在重大错报风险,简要说明理由,并说明该风险主要与哪些项目(仅限于营业收入、营业成本、销售费用、应收账款、坏账准备、存货和其他应付款)的哪些认定相关。

(2)针对资料三(1)至(4)项的实质性程序,假定不考虑其他条件,逐项指出实质性程序与根据资料一(结合资料二)识别的重大错报风险是否直接相关。如果直接相关,指出对应的是识别的哪一项重大错报风险,并简要说明理由。