问题详情

行政单位当年预算支出完成率=()×100%。

A.年终执行数÷(年初预算数+年末预算调整数)

B.年终执行数÷年初预算数

C.(年初预算数+年中预算调整数)÷年终执行数

D.年终执行数÷(年初预算数+年中预算调整数)

相关标签: 预算数 执行数 完成率

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

决算草案应当按照本级人大批准的预算所列科目编制,按照哪些数字和实际执行数分别列出,并作出说明()。

A、预算数

B、预算数、调整数

C、预算数、调整数或者变更数

D、调整数

-

下列关于固定制造费用成本差异的计算公式中,正确的有( )。

A、固定制造费用耗费差异=固定制造费用实际数-固定制造费用预算数B、固定制造费用能量差异=(生产能量-实际工时)×固定制造费用标准分配率C、固定制造费用闲置能量差异=固定制造费用预算数-固定制造费用标准成本D、固定制造费用效率差异=(实际工时-实际产量标准工时)×固定制造费用标准分配率 -

甲单位为某省环境保护厅,执行《行政单位会计制度》。乙、丙单位为甲单位所属事业单位,执行《事业单位会计制度》并计提固定资产折旧。按照省财政厅要求,甲、乙、丙单位执行中央级行政事业单位部门预算管理、国有资产管理等有关规定。2018年7月,甲单位审计处对本级及所属单位2017年下半年以来预算执行、资产管理、内部控制、会计核算等情况进行了检查。8月初,审计处向甲单位主要负责人反馈检查情况。部分事项如下:(1)2017年年初,甲单位本级经省财政厅批复本年度支出预算为20000万元;2017年6月,甲单位本级经批准调增支出预算数为1000万元。2017年度甲单位本级年终支出执行数为19000万元。2018年1月,甲单位对上一年度的本级预算执行情况进行了分析,计算确定的本级预算支出完成率为95%。(2)甲单位财务处作为内部控制工作牵头部门,按省财政厅要求布置所属单位2017年内部控制报告编报工作。乙、丙单位已按规定完成各自的内部控制报告并报至甲单位。2018年3月,甲单位财务处在乙、丙单位内部控制报告和本级内部控制报告的基础上,汇总形成了本部门内部控制报告,经甲单位主要负责人审批后报送省财政厅。(3)为按规定自2019年1月1日起执行政府会计制度,2018年4月甲单位组织本级和所属单位财务人员培训,实际发生政府会计制度专项培训经费支出15万元。由于年初该专项培训费预算仅为10万元,培训经费有5万元缺口。甲单位财务处将该经费缺口5万元在本年度“内部控制信息系统建设”专项经费的培训费预算项目下列支。(4)2018年4月,乙单位在资产盘点中,发现账外空气质量检测专用设备一台,目前已没有相关凭据且无法评估,同类或类似资产的市场价格也无法可靠取得。据此,乙单位仅由资产管理处对该专用设备进行了实物登记。(5)乙单位经批准对外出租一栋门面房。按照同地段房屋平均市场租赁价格计算,出租价格应不低于每年150万元。2018年5月,乙单位基本账户开户银行提出以每年120万元的租赁价格租用该栋门面房用于网点经营,租期3年。为方便单位和职工办理业务,经领导班子研究决定,乙单位以每年120万元的租赁价格将该栋门面房出租给银行,并与银行签订了租期为3年的租赁协议。(6)乙单位为进行环评系统升级改造,采用公开招标方式采购一套大型设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准),并于2018年6月与中标供应商签订了总金额为500万元的设备采购合同。为督促供应商认真履约,乙单位依据该项目采购文件,要求供应商以支票形式支付了60万元的履约保证金。(7)2017年12月,丙单位以财政授权支付方式购入一批价值4万元的材料,材料已于当月被全部领用,并计入事业支出(基本支出)。2018年1月,丙单位发现部分材料存在质量缺陷,即与供应商协商退款。经多次协商,供应商最终同意退回部分货款。丙单位于2018年4月收到退货款1万元,财务部门就此做冲减2018年事业支出(基本支出)处理。(8)丙单位经批准于2015年5月10日按面值购入3年期国债,该批国债面值为100万元,票面年利率4.92%,到期一次还本付息。2018年5月10日,该批国债到期,丙单位收回本息共计114.76万元。据此,丙单位增加银行存款和应缴国库款各14.76万元;同时,增加事业基金114.76万元,减少非流动资产基金114.76万元。假定不考虑其他因素。要求:根据国家部门预算管理、国有资产管理、政府采购、事业单位会计制度、行政事业单位内部控制规范等相关规定,分析判断:(1)事项(1)中本级预算支出完成率的计算是否正确;如不正确,指出正确的计算结果。(2)事项(2)至(6)的做法或处理是否正确;如不正确,分别说明理由。(3)事项(7)中的会计处理是否正确;如不正确,说明理由。(4)事项(8)的会计处理是否正确;如不正确,指出正确的会计处理。

-

某企业单位变动成本的预算数1.5元/直接人工工时,固定成本预算数500元,直接人工工时480工时混合成本的预算数490元,直接人工工时540工时混合成本的预算数544元。则实际直接人工工时500工时下的预算总成本为( )元。

A、1500B、1758C、1800D、1675 -

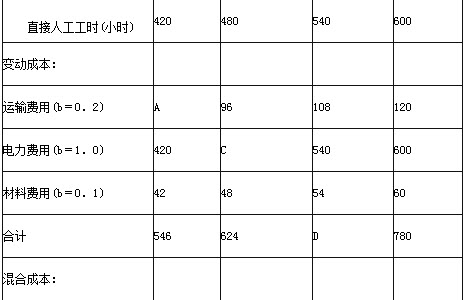

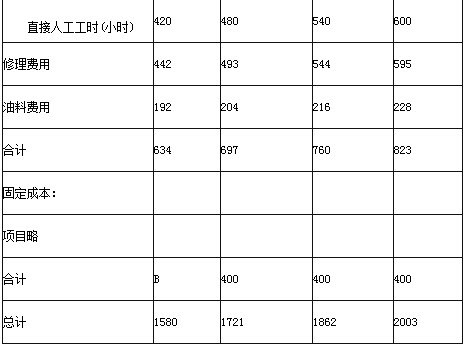

计算题:某企业编制的2012年8月份的制造费用预算如下(金额单位:元)

续表

续表 要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。