问题详情

某企业单位变动成本的预算数1.5元/直接人工工时,固定成本预算数500元,直接人工工时480工时混合成本的预算数490元,直接人工工时540工时混合成本的预算数544元。则实际直接人工工时500工时下的预算总成本为( )元。

A、1500B、1758C、1800D、1675

相关标签: 预算数

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

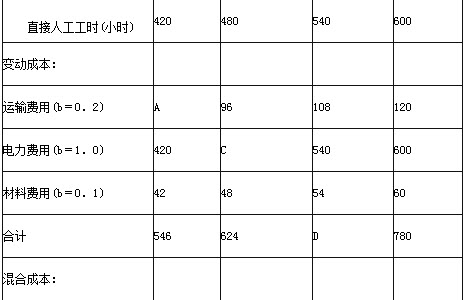

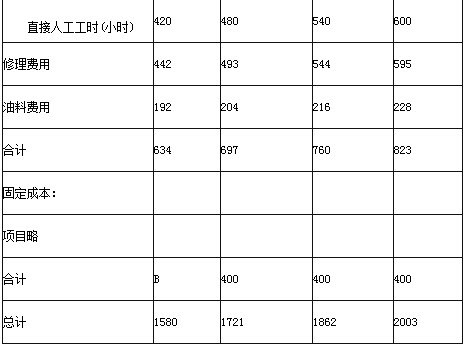

计算题:某企业编制的2012年8月份的制造费用预算如下(金额单位:元)

续表

续表 要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。

要求:(1)填列下表中用字母表示的项目;(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。 -

甲公司编制的2020年8月份的制造费用预算如下:

要求:(1)计算表中用字母表示的项目。(2)如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③修理费用和油料费用预算数;④制造费用预算数。 -

某企业编制的2015年8月份的制造费用预算如下(金额单位:元)

[1354201705102-image/455.jpg]如果8月份的实际业务量为500小时,计算:①变动总成本预算数;②固定总成本预算数;③混合总成本预算数;④制造费用预算数。 -

在使用固定制造费用三因素分析法进行分析的情况下,下列计算式中正确的固定制造费用闲置能量差异的计算式有()。

A.固定制造费用闲置能量差异=固定制造费用预算数-实际工时×固定制造费用标准分配率

B.固定制造费用闲置能量差异=(生产能量-实际工时)×固定制造费用标准分配率

C.固定制造费用闲置能量差异=固定制造费用预算数-标准工时×固定制造费用标准分配率

D.固定制造费用闲置能量差异=固定制造费用预算数-实际工时×固定制造费用实际分配率