练习债务重组的核算资料(一)工商银行天河支行发生下列有关的经济业务:1.2006年1月5日,大名工厂因发生财务困难,其已转入逾期贷款的160000元和结欠的贷款利息6000元无法偿还,已分别计提了贷款损失准备8000元和坏账准备300元。经双方协议,天河支行同意大名工厂以一辆大客车抵偿本息,该大客车的公允价值为158000元,予以转账。2.2006年1月12日,大浦公司因发生财务困难,其已转入逾期贷款的240000元和结欠的贷款利息10500元无法偿还,已分别计提了贷款损失准备9600元和坏账准备420元。经双方协议,天河支行同意该公司以其持有的25000股光明股份有限公司的普通股股票抵偿债务,该股票每股市价9.60元,另按交易额的3‰支付佣金,3‰缴纳印花税。今决定将该股票作为交易目的而持有。3.2006年1月18日,安远股份有限公司因发生财务困难,其已转入逾期贷款的280000元和结欠的贷款利息15000元无法偿还,已分别计提贷款损失准备11200元和坏账准备600元,经双方协议,天河支行同意该公司以其38000股普通股股票抵偿本息,该股票每股市价为7.60元,另签发转账支票按交易金额的3‰支付佣金,3‰缴纳印花税。今天河支行决定将该股票作为长期股权投资人账。4.2006年1月25日,金城公司因发生财务困难,其已转入逾期贷款的200000元和结欠的贷款利息10000元无法偿还,已分别计提了贷款损失准备8000元和坏账准备400元。经双方协议,天河支行同意该公司以一座旧仓库抵偿部分债务,该旧仓库公允价值为175000元,另减免该公司债务6000元,其余债务夭河支行同意该公司推迟半年归还。5.2006年1月31日,广龙公司因发生财务困难,其已转入逾期贷款的300000元和结欠的2年期的贷款利息(年利率为7.5%)无法偿还,已分别计提了贷款损失准备15000元和坏账准备2250元。经双方协议,天河支行同意减免该公司本金15000元,免除其积欠利息45000元,并延长债券到期日至2008年1月31日,年利率降至6.48%。但附有一条件,债务重组后,如该公司自第2年起有盈利,则年利率恢复至7.5%;若无盈利,年利率仍维持6.48%。6.2008年1月31日,广龙公司2007年起有盈利,按照协议付来转账支票一张,以清偿贷款本息。7.2008年1月31日,对第5项业务,若广龙公司仍无盈利,按照协议付来转账支票一张,以清偿贷款本息。(二)中国银行市北支行12月21日发生下列有关的经济业务:大丰股份有限公司因发生财务困难,其已转入逾期贷款的270000元和结欠的贷款利息12150元无法偿还,已分别计提贷款损失准备10800元和坏账准备486元。经双方协议,市北支行同意该公司以公允价值为90000元的一辆小汽车抵偿部分贷款,其余债务以该公司的25000股普通股股票抵偿,该股票每股市价为7.20元。另签发转账支票按股票市价的3‰支付佣金,3‰缴纳印花税,市北支行决定将该股票按交易目的而持有。要求编制会计分录。

相关问题推荐

-

练习记账凭证的编制资料工商银行金华支行3月1日发生下列经济业务:1.瑞金商厦在活期存款户存入的销货现金1117800元已入库。存款户账号为110273861272。2.居民王伟从账号为110273865421的活期存款户提取现金2500元。3.安泰公司从账号为110273861273的活期存款户提取现金6000元。4.安泰公司将账号为110273862618的定期存款48000元转存活期存款,账号为110273861273。5.居民赵雪将账号为110273865423的活期存款12000元转存定期存款,账号为110273862812。6.安西工厂因托收承付结算货款84000元,逾期15日。今按每日5‰计算,支付给在工商银行黄浦支行开户的托收方浦江公司赔偿金,安西工厂和浦江公司的账号分别为110273861271和110136781285。7.瑞金商厦以账号为110273861272的活期存款80000元归还短期贷款。8.向中国人民银行解缴回笼现金88000元。9.发放给安西工厂短期贷款100000元,转人其活期存款户,账号为110273861271。要求编制记账凭证。

-

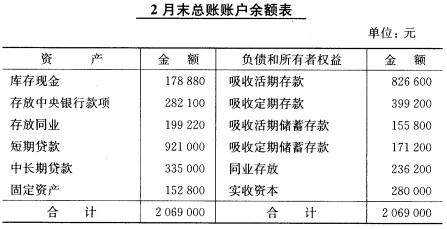

练习会计账簿的登记资料工商银行金华支行的有关资料如下:(一)2月28日各总账账户余额如图表习题2—2所示。

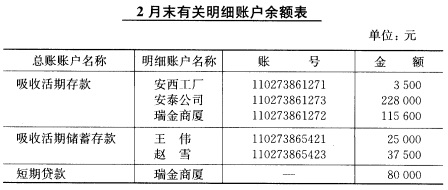

图表习题2—2(二)2月28日部分有关明细账户余额如图表习题2—3所示。图表习题2—3

图表习题2—2(二)2月28日部分有关明细账户余额如图表习题2—3所示。图表习题2—3 (三)2月28日有关总账账户资料如图表习题2—4所示。图表习题2—4

(三)2月28日有关总账账户资料如图表习题2—4所示。图表习题2—4 要求(一)根据“资料(一)”开设现金库存簿;根据“资料(二)”开设有关的吸收活期存款(用甲种账格式)、吸收活期储蓄存款(用乙种账格式)和短期贷款(用丁种账格式)明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款、吸收活期储蓄存款和短期贷款账户用教材格式,其他账户用T形格式。(二)根据习题三编制的现金收入传票和现金付出传票,分别登记现金收入日记簿和现金付出日记簿,并根据其结果登记现金库存簿。(三)根据习题三编制的记账凭证登记吸收活期存款、吸收活期储蓄存款和短期贷款明细账。(四)根据习题三编制的记账凭证编制科目日结单。(五)根据科目日结单登记总账。(六)根据总账的余额编制日计表。

要求(一)根据“资料(一)”开设现金库存簿;根据“资料(二)”开设有关的吸收活期存款(用甲种账格式)、吸收活期储蓄存款(用乙种账格式)和短期贷款(用丁种账格式)明细账户;根据“资料(一)”、“资料(三)”开设总账账户,其中:吸收活期存款、吸收活期储蓄存款和短期贷款账户用教材格式,其他账户用T形格式。(二)根据习题三编制的现金收入传票和现金付出传票,分别登记现金收入日记簿和现金付出日记簿,并根据其结果登记现金库存簿。(三)根据习题三编制的记账凭证登记吸收活期存款、吸收活期储蓄存款和短期贷款明细账。(四)根据习题三编制的记账凭证编制科目日结单。(五)根据科目日结单登记总账。(六)根据总账的余额编制日计表。 -

流动比率等于:()

A.流动资产除以流动负债

B.流动负债除以流动资产

C.流动资产减去流动负债

D.长期负债除以长期资产

-

负债比率通常用于评价企业的营运资本的适当性。()

此题为判断题(对,错)。

-

采用借贷记账法时,账户的贷方登记

A.资产的减少

B.费用的减少

C.收入的增加

D.负债和所有者权益的增加