易碎性

各类邮件中禁止寄有()等物品。

A.爆炸性

B.麻醉性

C.易碎性

D.酸性

各类邮件中禁止寄有( )等物品。

A、爆炸性

B、麻醉性

C、易碎性

D、酸性

E、碱性

文化的特征有()。

A、文化具有共享性

B、文化具有易碎性

C、文化具有排斥性

D、文化具有物质性

万有系统的评价指标有()

A敏捷性

B接受和适应的能力

C接受适应的缺乏力

D脆性、易碎性

E万有性

F稳健性

A.不用时应套人纸套,防止灰尘侵入

B.耐震性差,搬运时要注意保护

C.没有易碎性,在搬运时不像显示器那样注意保护

D.由于全封闭,耐震性好,不易损坏

盛夏会计师事务所与X有限责任公司(以下简称X公司)于2005年6月6日签署了有关 X公司2005年度会计报表审计的业务约定书。方元作为盛夏会计师事务所委派的该审计项目负责人,于2006年1月8日根据X公司提供的应收账款、应付账款、预收账款、预付账款明细账等会计资料和其他经济资料,从中选择了若干客户发函询证,同时,也向 X公司的开户银行等外部机构和单位发函询证相关业务的具体情况。按照审计业务约定书的约定和审计计划的要求,应于2006年3月5日以前结束X公司2005年度会计报表审计的外勤工作,最晚于3月9日以前向X公司董事会提交审计报告。

2006年2月8日,方元要求助理人员李民对X公司客户的回函情况进行归集、整理。李民在归集整理后,及时向方元作了汇报,相关情况如下。

资料一:于2006年2月8日寄出的100封积极式询证函中,下列情况之外,均与X公司的账面记录一致:

(1)客户A公司没有按询证函的要求直接将回函寄到盛夏会计师事务所,而是寄给X公司的财务部门,由X公司的财务人员转交。因财务人员不知悉具体情况,拆封后方知应转交给会计师事务所。

(2)客户B公司复函声称其应付X公司总计5笔款项,由于情况复杂,已将相关往来情况从其计算机信息系统下载,并通过电子邮件发给本所。李民已接收了所称的邮件。邮件表明X公司的记录属实,但因B公司相关经手人失踪,无法付款。

(3)C公司回函表明,其从未向X公司定购商品,但确实于2005年12月20日收到发自 X公司的H产品。2006年1月10日,已将此情况告知X公司销售部门,相关人员要求C公司将由于地址差错而错发的产品转发给指定公司。考虑到产品的易碎性和2月底产品有效期将满,为避免承担责任,C公司已向X公司说明其拒绝转发,但表示可以免收X公司的仓储费用。

(4)D公司回函表明,确实以到货点交货的方式向X公司定购了80万元的商品,但自复函日为止,尚未收到货物。回函要求本所代向X公司转达“尽快发出货物”的要求,并表明,一旦接到商品,将在一周内付款。经询问X公司发货部门,相关人员答复称此批货物早已发出。

(5)发给E公司的询证函至2月8日止没有收到回函。李民按X公司明细账记载的E公司电话号码向对方查询,被告知是私宅电话。该笔业务记载的是一笔金额高达200万元的预付账款。

(6)发给F公司的询证函被邮局以“地址不详”为由退回,李民将原信件地址与X公司明细账记载的地址核对后,发现这封本应发往山东运城的信件地址被误写为山西运城。资料二:X公司的应付账款明细账资料显示,该公司应付20家债权人300万元材料款。按审计计划,审计小组人员于2006年2月25日进驻X公司后,详细检查X公司2006年 1、2月份的应付账款明细账贷方记录并由之追查到原始凭证。

方元于2006年1月20日获悉,因X公司对其债务久拖不还,已被部分债权人起诉至法院,要求判决其偿还所欠的500万元款项。据此,方元察觉到X公司可能存在高额的未入账应付账款。控制测试表明,X公司有一套行之有效的购货验收内部控制制度,包括对验收单连续编号和按照验收单日期先后支付款项等,但具体负责支付款项的人员涉嫌舞弊,已数日未来公司上班。对此,因当地有关部门已立案侦察,X公司不愿向方元提供更多的情况。

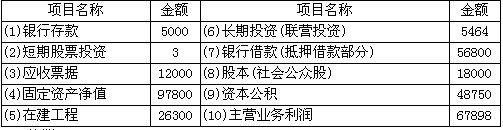

资料三:除了X公司应收账款及应付账款外,方元和李民还考虑其他重要账户与函证相关的问题。下面列示了X公司部分账户的情况(金额单位:万元)。

资料四:

2006年2月25日,盛夏会计师事务所的审计小组按照审计计划规定开始对X公司2005年度会计报表实施外勤审计工作。

(1)2月24日,盛夏会计师事务所直接收到了A公司的再次复函,但经与第一次复函核对,其应付X公司的款项金额比第一次回函减少了10万元。经查,确认A公司已于 2006年2月15日向X公司支付了10万元的款项,X公司出示了收款凭证。

(2)2月26日,事务所收到B公司加盖公章的电子邮件打印件后,用传真发给审计小组负责人方元,经询问X公司得知,此笔应收账款已经进入诉讼程序;

(3)由于C公司地处偏远地区,交通不便,加之临近有效期,X公司错发给C公司的商品未能办理转发,X公司为此决定扣发填写发货单人员一年的奖金;

(4)经查,销售给D公司的产品确实于2005年12月10日发出,但因12月11日发生了重大交通事故,承运产品的大型运输车连同X公司的托运的产品均已严重毁损。X公司为此出示了承运人提供的加盖公司公章的说明材料。说明材料表明承运商将按保险合同向保险公司索赔,并在得到赔偿后按其与X公司签订的承运合同,向X公司支付所运载商品的成本价值;

(5)向E公司发出的第二封询证函仍未得到回函,但X公司所提供的第二个电话号码系 E公司总经理的手机号。通话者除了确认自己是E公司的经理外,还表示尽快向盛夏会计师事务所复函。盛夏事务所迄今没有接到复函,电话联系也因对方手机无人接停而未能通话。

(6)原因地址差错被邮局退回、按照更正后的地址重新寄发给F公司的询证函于2月28日再次被邮局退回,理由仍然是地址不详。

要求:

(一)针对资料一中的每种情况,假定现在是2006年2月8日,指出方元应要求李民分别进行怎样的反应?

(二)针对资料二,请回答下列问题:

(1)何种情况下,方元应对X公司的应付账款实施函证程序?

(2)函证应付账款时,注册会计师方元应如何选择函证的对象?最好采用何种函证方式?

(3)根据应付账款账户记录选择函证对象有助于发现X公司以什么方式低估的应付账款?

(4)为通过函证发现X公司可能存在的将应付某一债权人的所有款项全部不入账的严重舞弊行为,方元可以依赖X公司的何种内部控制确定函证对象? (5)对于最终未回函的重大项目,方元应实施何种替代程序?

(三)针对资料三,回答下列问题,并将答案填入表格内。其中必须的函证的,在“是否函证”栏内填写“必须”,必要时需要函证的,填写“可以”,不函证的,填写“无须”。

(四)针对资料四,指出方元应根据每种情况的最新进展,做出怎样的决策或反应。