残次品

印刷业经营者对印刷活动中产生的残次品,应当按实际数量登记造册,对不能修复并履行交付的,应当予以()

A、保存

B、重印

C、销毁

A.副产品

B.边角料

C.残次品

D.不可抗力受灾保税货物

加工贸易项下()产品或料件转为内销的,应计征相关税收。

A、保税进口料件

B、加工的产成品

C、边角料和剩余料件

D、废品和残次品

进料加工项下进口料件经批准以料件或制成品(包括残次品)转为内销的,海关应按原料原进口时的成交价格审查确定。

A、对

B、错

(计算题)

现有一批灯泡,其中残次品有2个,合格品有8个。每次从其中取一件,共取两次,则取到的为一件正品,一件次品的概率是多少?

A.加工贸易成品

B.加工贸易边角料

C.加工贸易残次品

D.因不可抗力受灾保税料件

大华公司生产电器产品,产品在交付顾客过程中进行检查,检查过程中发现有残次品,产生了退货,则该成本属于( )

A、预防成本

B、鉴定成本

C、内部故障成本

D、外部损失成本

二战后,日本制造的产品是“残次品”、“劣质品”的代名词,日本人是依靠什么甩掉这顶帽子的()

A、质量检验

B、统计过程控制

C、质量设计

D、质量文化

相对于理想标准,实际标准( )。

A导致更低的单位产品成本

B产生更不利的预算编制基础

C产生大量残次品坏账和工人生产低效

D为生产工人提供更好的激励目标

在生产或流通过程中,对包装物、生产中的残次品、可再利用的报纸、书籍、金属废弃物等的处理了形成()。

A、生产物流

B、社会物流

C、销售物流

D、逆向物流

消费者在商场看中一款衣服,营业人员明知道这件衣服是残次品,却未告知消费者,这侵犯了消费者的何种权利?()

A、知情

B、受尊重

C、公平交易

D、选择

印刷业经营者应当建立、健全承印验证制度、承印登记制度、印刷品保管制度、印刷品交付制度、印刷活动残次品销毁制度等。具体办法由国务院出版行政部门会同国务院公安部门制定。()

A.销毁

B.结转

C.退运

D.放弃

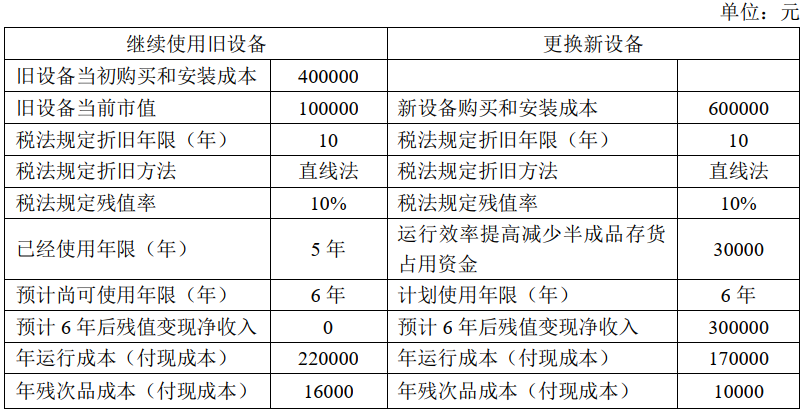

B公司目前生产一种产品,该产品的适销期预计还有6年,公司计划6年后停产该产品。生产该产品的设备已经使用5年,比较陈旧,运行成本(人工费、维修费和能源消耗等)和残次品率较高。目前市场上出现了一种新设备,其生产能力、生产产品的质量与现有设备相同。新设备虽然购置成本较高,但运行成本较低,并且可以减少存货占用资金、降低残次品率。除此以外的其他方面,新设备与旧设备没有显著差别。

B公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下(单位:元):

继续使用旧设备

更换新设备

旧设备当初购买和安装成本

200000

旧设备当前市值

50000

新设备购买和安装成本

300000

税法规定折旧年限(年)

10

税法规定折旧年限(年)

10

税法规定折旧方法

直线法

税法规定折旧方法

直线法

税法规定残值率

10%

税法规定残值率

10%

已经使用年限(年)

5年

运行效率提高减少半成品存货占用资金

15000

预计尚可使用年限(年)

6生

计划使用年限(年)

6链

预计6年后残值变现净收入

O

预计6年后残值变现净收入

150000

年运行成本(付现成本)

110000

年运行成本(付现成本)

85000

年残次品成本(付现成本)

8000

年残次品成本(付现成本)

5000

B公司更新设备投资的资本成本为l0%,所得税率为25%;固定资产的会计折旧政策与税法有关规定相同。

要求:

(1)计算8公司继续使用旧设备的相关现金流出总现值(计算过程及结果填入答题卷第4页给定的表格内)。

(2)计算8公司更换新设备方案的相关现金流出总现值(计算过程及结果填入答题卷第5页给定的表格内)。

(3)计算两个方案的净差额,并判断应否实施更新设备的方案。

进料加工项下进口料件经批准以料件或制成品(包括残次品)转为内销的,如果该价格经审查未能确定,则以申报内销时,与进口原料相同或类似货物的成交价格为6基础审查确定。

A、对

B、错

实行全面质量管理要求我国外贸企业()

A对出口商品把好收购验收关

B不让残次品出口

C保证出口商品存储期的质量

D加强出口商品物流管理

E搞好售后服务,保证产品的全程质量

甲公司正在研究是否应将现有旧设备更换为新设备,有关的资料如下:

进料加工进口料件或者其制成品(包括残次品)内销时,海关以_______时的成交价格为基础审查确定完税价格。

A.制成品内销

B.料件原进口

C.所含料件内销

D.相同或类似货物