问题详情

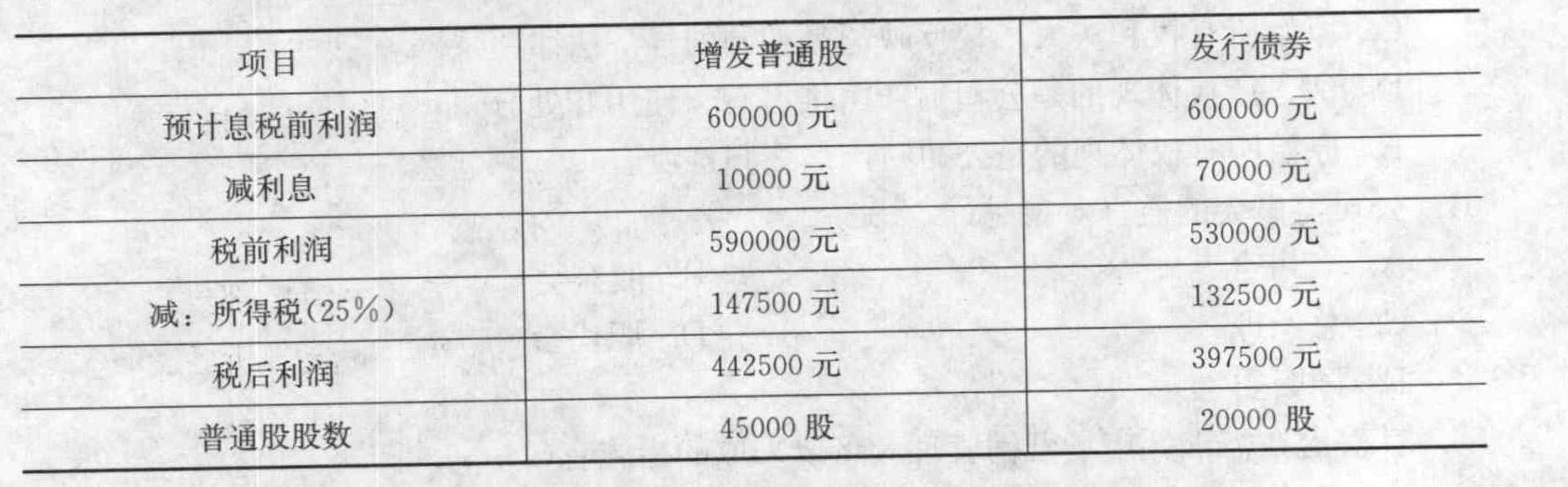

某公司因生产发展需要再筹资50万元。现有两种筹资方案可供选择:(1)增发25000股普通股,每股发行价为20元;(2)发行债券50万元,债券年利率12%。公司的息税前利润目标为60万元,所得税率为25%,该公司筹资后的利润状况见下表: 发行债券与增发普通股每股利润无差异点处的息税前利润为()元。

发行债券与增发普通股每股利润无差异点处的息税前利润为()元。

A.118000

B.178000

C.216000

D.226000

相关标签: 普通股 差异点

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

对于企业中存在多项潜在普通股的处理,下列说法中正确的有( )。

A.企业对外发行不同潜在普通股的,应该综合考虑全部潜在普通股的稀释性

B.如果存在多项潜在普通股,稀释程度应根据增量股的每股收益衡量

C.企业每次发行的潜在普通股应当视作不同的潜在普通股

D.稀释性股份期权和认股权证假设行权后,计算增加的普通股股数不是发行的全部普通股股数,而应当是其中无对价发行部分的普通股股数

-

可供投资者分配的利润,以下分配顺序正确的是()。

A.应付优先股股利—应付普通股股利—提取任意盈余公积金—转作资本的普通股股利B.应付普通股股利—应付优先股股利—提取任意盈余公积金—转作资本的普通股股利C.应付优先股股利—提取任意盈余公积金—应付普通股股利—转作资本的普通股股利D.应付优先股股利—提取任意盈余公积金—转作资本的普通股股利—应付普通股股利 -

企业计算稀释性潜在普通股转换为已发行普通股而增加的普通股股数的加权平均数时,下列说法中正确的有()。

A.以前期间发行的稀释性潜在普通股,应当假设在当期期初转换

B.当期发行的稀释性潜在普通股,应当假设在发行日转换

C.不考虑以前期问发行的稀释性潜在普通股

D.当期发行的稀释性潜在普通股,应当假设在当期期初转换,

E.只考虑以前期间发行的稀释性潜在普通股,不考虑当期发行的稀释性潜在普通股

-

对于企业中存在多项潜在普通股的处理,下列说法中正确的有( )。

A、企业对外发行不同潜在普通股的,应该综合考虑全部潜在普通股的稀释性B、如果存在多项潜在普通股,稀释程度应根据增量股的每股收益衡量C、企业每次发行的潜在普通股应当视作不同的潜在普通股D、稀释性股份期权和认股权证假设行权后,计算增加的普通股股数不是发行的全部普通股股数,而应当是其中无对价发行部分的普通股股数 -

下列公式中,正确的是()。

A、发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

B、发行在外普通股的加权平均数=期初发行在外普通股股数-当期新发普通股股数×已发行时间÷报告期时间-当期回购普通股股数×已回购时间÷报告期时间

C、发行在外普通股的加权平均数=期初发行在外普通股股数+当期新发普通股股数×已发行时间÷报告期时间+当期回购普通股股数×已回购时间÷报告期时间

D、发行在外普通股的加权平均数=期初发行在外普通股股数-当期新发普通股股数×已发行时间÷报告期时间+当期回购普通股股数×已回购时间÷报告期时间