问题详情

中国公民李某承包了某市A箱包制作厂,承包期自2016年1月1日算起。A厂为有限责任公司,是增值税一般纳税人。按照承包合同规定,A厂不改变经济性质和营业执照,年终时,李某在A厂税后利润中扣除盈余公积和未分配利润20万元,并上交给箱包厂100万元承包费,其余经营成果归李某所有。2016年,A厂经营情况如下:

全年销售营业收入2000万元;销售营业成本1100万元;税金及附加9万元;销售费用350万元(含广告费310万元);管理费用270万元(含业务招待费28万元);财务费用20万元(含向非关联企业借款200万元6个月的利息12万元,金融企业同类贷款年利率5%);投资收益11万元(含国债利息1万元和境内居民企业2年的投资分红10万元);营业外支出27万元(含通过政府部门对贫困老区捐赠25万元;购销合同违约金1万元;因排污被政府卫生部门处以行政罚款1万元)。年终时聘请会计师事务所进行所得税汇算时发现:

(1)A厂接受学校订货制作一批书包,自行购买1万元材料,书包已完成并提货,支出已计入成本,但收入取得的3万元支票一直挂在预收账款上。

(2)该厂招聘员工中有2个残疾人员,实际支付其工资共计4.8万元,该项支出已据实记录。

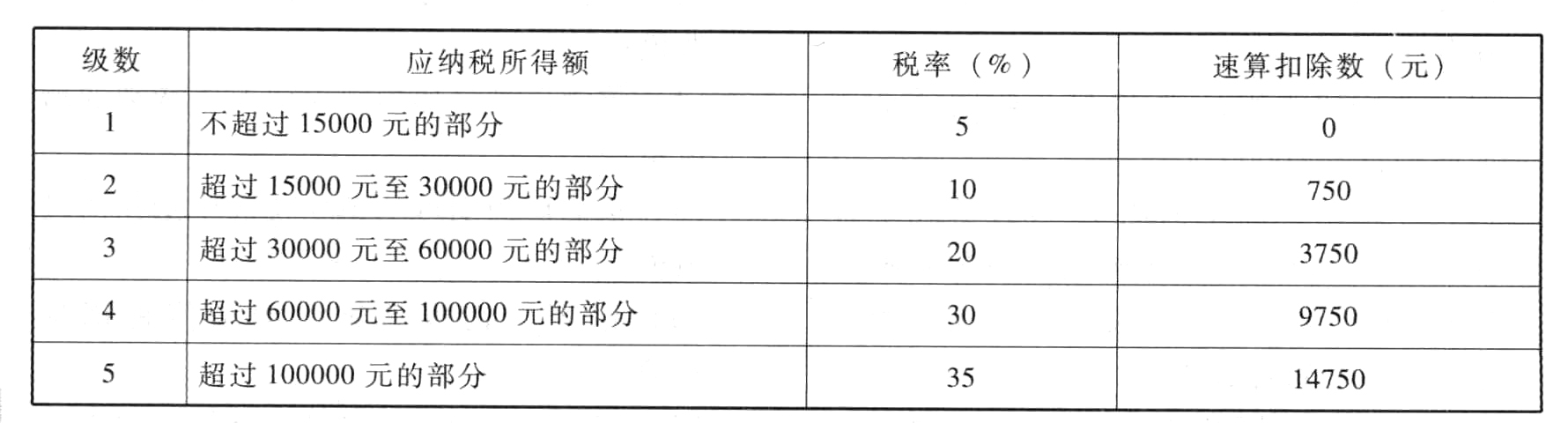

要求:根据上述资料,按下列序号计算回答问题,每问需计算出合计数。计算李某应纳的个人所得税。附:个体工商户的生产、经营所得和对企事业单位的承包、承租经营所得适用税率表

相关标签: 所得税

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

下列关于递延所得税资产和递延所得税负债的叙述正确的有()。

A.递延所得税资产=可抵扣暂时性差异×所得税适用税率B.递延所得税资产=应纳税暂时性差异×所得税适用税率C.递延所得税负债=应纳税暂时性差异×所得税适用税率D.递延所得税负债=可抵扣暂时性差异×所得税适用税率E.递延所得税费用=递延所得税负债-递延所得税资产 -

根据资料①,某企业12月应交所得税的会计分录为()。假定某企业利润总额等于其应纳税所得额,所得税税率为25%。

A、借:所得税费用14820000贷:应交税费—应交所得税14820000

B、借:所得税费用17320000贷:应交税费—应交所得税17320000

C、借:应交税费—应交所得税14820000贷:所得税费用14820000

D、借:应交税费—应交所得税17320000贷:所得税费用17320000

-

所得税费用等于()。

A.当期所得税加上递延所得税费用B.当期所得税减去递延所得税费用C.当期所得税减去递延所得税资产D.递延所得税负债减去递延所得税资产 -

下列关于递延所得税资产和递延所得税负债的叙述正确的有()。

A.递延所得税资产=可抵扣暂时性差异×所得税适用税率

B.递延所得税资产=应纳税暂时性差异×所得税适用税率

C.递延所得税负债=应纳税暂时性差异×所得税适用税率

D.递延所得税负债=可抵扣暂时性差异×所得税适用税率

E.递延所得税费用=递延所得税负债-递延所得税资产