问题详情

下列各项中,不应计入营业外支出的是()

A.支付的合同违约金B.发生的债务重组损失C.向慈善机构支付的捐赠款D.在建工程建设期间发生的工程物资盘亏损失

相关标签: 捐赠款 建设期 债务重组 在建工程

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

企业收到某机构的捐赠款50万元,该捐赠款应计人企业的( )。

A.实收资本B.公允价值变动收益C.资本公积D.留存收益 -

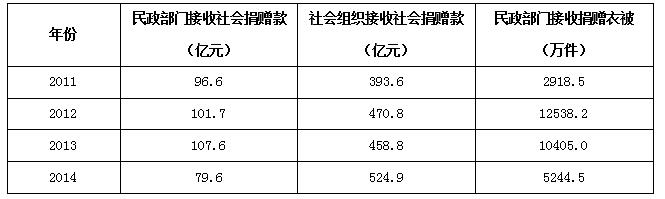

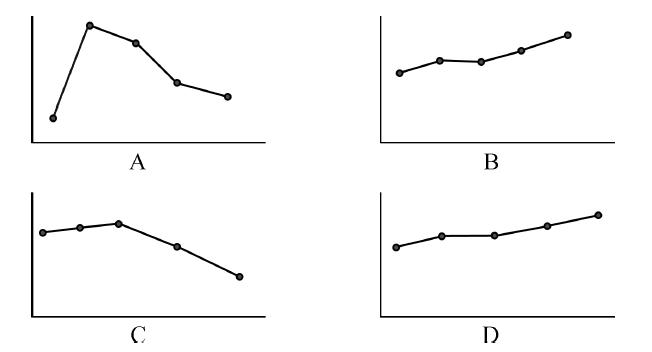

2015年全国共建立社会捐助工作站、点和慈善超市3.0万个,比上一年减少0.2万个,其中:慈善超市9654个,同比下降5.1%。全年共接收社会捐赠款654.5亿元,其中:民政部门接收社会各界捐赠款44.2亿元,各类社会组织接收捐赠款610.3亿元。全年民政部门接收捐赠衣被4537.0万件,捐赠物资价值折合人民币5.2亿元。全年有1838.4万人次困难群众受益,同比增长8.5%,增长率较上一年下降27.5个百分点。全年有934.6万人次在社会服务领域提供了2700.7万小时的志愿服务,同比减少10.4万小时。

2011~2014年社会捐赠款和社会捐赠衣被情况

下面哪一张图能正确反映2011~2015年民政部门接收捐赠衣被数量的变化情况()

A、A

B、B

C、C

D、D

-

企业收到某机构的捐赠款为50万元,则该捐赠款应计入企业的()。

A.实收资本B.营业外收入C.资本公积D.留存收益 -

能够从上述资料中推出的是:

A、2011~2015年民政部门接收的社会捐赠款在持续增加

B、2015年民政部门接收捐赠衣被同比增长率高于2014年的二分之一

C、2012~2015年社会组织接收社会捐赠款同比增长最快的年份是2012年

D、相比2014年,2015年在社会服务领域提供志愿服务的人次有所增加