A股份有限公司(以下简称A公司)是国内一家通信设备及产品制造和销售公司,在深圳证券交易所上市,自2×07年1月1日起开始执行财政部发布的新企业会计准则体系。该公司为增值税一般纳税人,适用的增值税税率为17%,销售商品价格中均不含增值税。2×11年1月,A公司财务部将编制的2×10年度财务会计报告提交公司总会计师审核。总会计师在审核中发现以下情况:(1)A公司2×10年12月31日存货中包含专为生产H218手机而持有的配件10000套,每套成本为1600元。预计将每套配件组装成一部H218手机还需发生加工成本160元。H218手机是A公司新开发的一款手机,于2×10年8月推出市场,最初定价为每部2300元。根据市场反馈的信息,由于A公司的竞争对手推出与H218手机性能类似的其他新款手机,致使A公司H218手机的市场价格下降,A公司所持有的H218手机配件的市场价格亦随之下降。至2×10年12月31日,H218手机的市场价格下降为每部1900元,H218手机配件的市场价格下降为每套1500元。每部H218手机预计的销售费用及相关税费为其单位售价的10%。财务部认为,2×10年12月31日H218手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在2×10年12月31日每套1500元的市场价格为计算基础,对H218手机配件计提了存货跌价准备100万元。(2)A公司2×10年12月31日固定资产中包含了一条W型通信设备生产线。该生产线系2×07年12月31日建成投产,账面原值为21600万元。A公司对该生产线采用直线法计提折旧,预计使用寿命为7年,预计净残值为600万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为5年,该生产线预计净残值为0。2×09年,由于行业竞争对手推出了性价比更高的通信设备产品,对A公司产生不利影响,使W型通信设备生产线产生的未来现金流量大幅度减少。2×09年12月31日,该生产线账面价值为15600万元,可收回金额为13600万元,A公司据此对该生产线计提固定资产减值准备2000万元。2×10年,由于市场形势好转,A公司W型通信设备生产线经济绩效有所提高。2×10年12月31日,该生产线账面价值为11000万元,可收回金额为11800万元,两者的差额为800万元。财务部认为,既然导致W型通信设备生产线发生减值损失的因素在2×10年末已经消失,以前减记的金额应在原已计提的固定资产减值准备2000万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备800万元。假定A公司将W型通信设备生产线作为单项固定资产进行核算和管理。要求: 分析、判断事项(2)中,A公司财务部转回W型通信设备生产线固定资产减值准备的会计处理是否正确?并简要说明理由。

相关标签: 生产线 通信设备 资产减值

相关问题推荐

-

有关GMDSS甚高频通信设备组成描述正确的是()。

A、GMDSS甚高频通信设备包括DSC值班接收机、VHF收发信机、DSC终端、电源和送受话器

B、GMDSS甚高频通信设备包括DSC值班接收机、VHF收发信机、DSC终端、NBDP终端、电源和送受话器

C、GMDSS甚高频通信设备包括DSC值班接收机、VHF收发信机、DSC终端、NBDP终端、电源、送受话器和EPIRB终端

D、GMDSS甚高频通信设备包括VHF收发信机、DSC终端、NBDP终端、送受话器和EPIRB终端

-

计算机网络系统是()

A.能够通信的计算机系统

B.通过通信设备将异地计算机连接在一起的系统

C.通过通信设备将异地计算机连接在一起并使用统一资源的系统

D.异地的独立计算机通过通信设备连接在一起,使用网络软件实现资源共享的系统

-

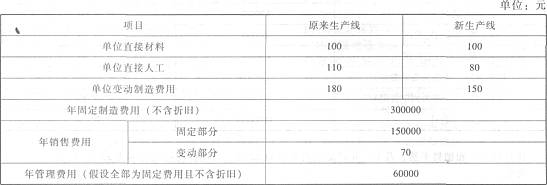

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如下表所示

要求:(1)计算新生产线生产甲产品盈亏平衡点的业务量。(2)计算原来生产线生产甲产品盈亏平衡点的业务量。(3)计算新生产线和原来生产线生产甲产品的成本分界点的销量(计算结果四舍五入取整数),并判断应选择哪种生产线 -

某企业2006年购置了生产线A,年生产能力为1200吨,账面原值为1000万元,2011年进行评估。评估人员经调查了解到以下信息:该类生产线价格每年比上一年增长10%,生产线A还能使用5年;市场上已不再生产生产线A,其替代品是生产能力更强的新型生产线B,生产线B的年生产能力为1500吨,价格为1200万元,该类生产线的规模经济效益指数为0.7;由于生产线A在生产过程中污染较严重,企业每年需支付20万元环境补偿费,且不可税前列支;生产线A所在企业的所得税率为25%,适用的折现率为10%。要求:(1)计算生产线A的重置成本;(2)计算生产线A的评估值。(计算结果以“万元”为单位,保留两位小数)

-

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如下表所示:

要求:(1)计算新生产线生产甲产品保本点的销量;(2)计算旧生产线生产甲产品保本点的销量;(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。

要求:(1)计算新生产线生产甲产品保本点的销量;(2)计算旧生产线生产甲产品保本点的销量;(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。