问题详情

A股份有限公司(以下简称A公司)是国内一家通信设备及产品制造和销售公司,在深圳证券交易所上市,自2×07年1月1日起开始执行财政部发布的新企业会计准则体系。该公司为增值税一般纳税人,适用的增值税税率为17%,销售商品价格中均不含增值税。2×11年1月,A公司财务部将编制的2×10年度财务会计报告提交公司总会计师审核。总会计师在审核中发现以下情况:(1)A公司2×10年12月31日存货中包含专为生产H218手机而持有的配件10000套,每套成本为1600元。预计将每套配件组装成一部H218手机还需发生加工成本160元。H218手机是A公司新开发的一款手机,于2×10年8月推出市场,最初定价为每部2300元。根据市场反馈的信息,由于A公司的竞争对手推出与H218手机性能类似的其他新款手机,致使A公司H218手机的市场价格下降,A公司所持有的H218手机配件的市场价格亦随之下降。至2×10年12月31日,H218手机的市场价格下降为每部1900元,H218手机配件的市场价格下降为每套1500元。每部H218手机预计的销售费用及相关税费为其单位售价的10%。财务部认为,2×10年12月31日H218手机配件每套的成本高于其市场价格,应当确认减值损失,为此,以该配件在2×10年12月31日每套1500元的市场价格为计算基础,对H218手机配件计提了存货跌价准备100万元。(2)A公司2×10年12月31日固定资产中包含了一条W型通信设备生产线。该生产线系2×07年12月31日建成投产,账面原值为21600万元。A公司对该生产线采用直线法计提折旧,预计使用寿命为7年,预计净残值为600万元。税法规定,对该生产线采用直线法计提折旧,折旧年限为5年,该生产线预计净残值为0。2×09年,由于行业竞争对手推出了性价比更高的通信设备产品,对A公司产生不利影响,使W型通信设备生产线产生的未来现金流量大幅度减少。2×09年12月31日,该生产线账面价值为15600万元,可收回金额为13600万元,A公司据此对该生产线计提固定资产减值准备2000万元。2×10年,由于市场形势好转,A公司W型通信设备生产线经济绩效有所提高。2×10年12月31日,该生产线账面价值为11000万元,可收回金额为11800万元,两者的差额为800万元。财务部认为,既然导致W型通信设备生产线发生减值损失的因素在2×10年末已经消失,以前减记的金额应在原已计提的固定资产减值准备2000万元的范围内转回,为此,转回了原计提的该生产线固定资产减值准备800万元。假定A公司将W型通信设备生产线作为单项固定资产进行核算和管理。要求: 分析、判断事项(2)中,2×08年因会计和税收对W型通信设备生产线折旧计算方法不同而产生的暂时性差异属于应纳税暂时性差异还是可抵扣暂时性差异,并说明应就该差异确认递延所得税资产还是递延所得税负债,以及该差异导致A公司2×08年所得税费用增加还是减少。

相关标签: 生产线 通信设备 市场价格

未找到的试题在搜索页框底部可快速提交,在会员中心"提交的题"查看可解决状态。

收藏该题

查看答案

相关问题推荐

-

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年。无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如表所示。计算新生产线和原来生产线生产甲产品的成本分界点的销量(计算结果四舍五入取整数),并判断应选择哪种生产线。

-

某企业欲形成年产量1000万件生产能力,计划引进生产线。现有两个生产线方案可选,若引进甲生产线,其固定成本为400万元,单位产品可变成本为0.6元;若引进乙生产线,其固定成本为500万元,单位产品可变成本为.4元,则企业的决策是()。

A.应该引进甲生产线

B.应该引进乙生产线

C.甲乙生产线都不引进

D.无法判断应该引进哪一条生产线

-

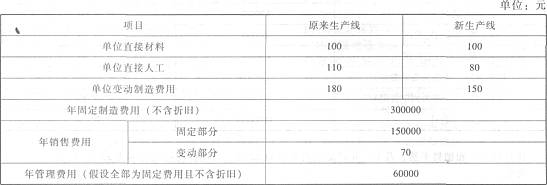

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如表所示:

[1354201705101-image/491.jpg]计算新生产线和原来生产线生产甲产品的成本分界点的销量(计算结果四舍五人取整数),并判断应选择哪种生产线。 -

某公司原有生产线使用年限到期之后,面临着更换生产线的选择,企业可以选择购买与原来一样的生产线,也可以购买一条自动化程度较高的生产线。原有生产线的价格为150万元,而新的生产线价格为400万元,两种生产线的使用年限均为10年,无残值,假设企业采用直线法计提折旧。两种生产线均用来生产甲产品,假设产品型号、质量完全相同,目前甲产品的销量为10000件,单价为900元,假设企业产销平衡,相关成本资料如下表所示:

要求:(1)计算新生产线生产甲产品保本点的销量;(2)计算旧生产线生产甲产品保本点的销量;(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。

要求:(1)计算新生产线生产甲产品保本点的销量;(2)计算旧生产线生产甲产品保本点的销量;(3)计算新旧生产线生产甲产品的成本分界点的销量,并判断应选择哪种生产线。