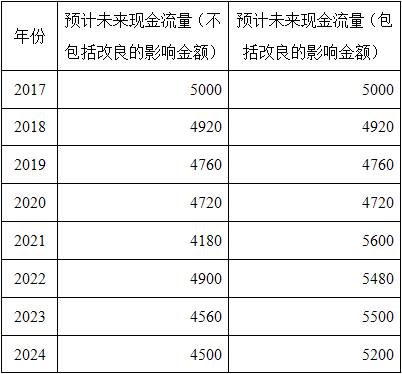

某航空公司于2016年年末对一架空中客车飞机进行减值测试,此时该航空公司内部报告表明该客机的经济绩效已经低于预期。该飞机的账面价值为32000万元,尚可使用年限为8年。该飞机的公允价值减去处置费用后的净额目前仍难以确定,因此,企业需要通过计算其未来现金流量的现值确定资产的可收回金额。假定折现率为15%。公司管理层批准的财务预算显示:公司将于2020年更新飞机的引擎,预计为此发生资本性支出1600万元,更换新引擎后会降低飞机油耗、提高资产的运营绩效。假定公司管理层批准的2016年年末的该飞机预计未来现金流量(均在年末产生)如下表所示:未来现金流量预计表(单位:万元) 已知折现率为15%的复利现值系数如下表:

已知折现率为15%的复利现值系数如下表: 不考虑其他因素,该航空公司2016年末应该计提的减值损失为( )。(结果保留两位小数)

不考虑其他因素,该航空公司2016年末应该计提的减值损失为( )。(结果保留两位小数)

A、12321.67万元

B、10858.35万元

C、10721.67万元

D、9258.35万元

相关标签: 现金流量 折现率 航空公司

相关问题推荐

-

关于现金流量的表述中,不正确的是()。

A、股利现金流量是企业分配给股权投资人的现金流量

B、股权现金流量是一定期间企业可以提供给股权投资人的现金流量,它等于企业实体现金流量扣除对债权人支付后剩余的部分

C、实体现金流量是企业全部现金流人扣除成本费用和必要的投资后的剩余部分,它是企业一定期间可以提供给所有投资人的税前现金流量

D、如果把股权现金流量全部作为股利分配,则股权现金流量与股利现金流量相同

-

下列关于股权自由现金流量的计算公式,不正确的是( )。

A、股权自由现金流量=企业自由现金流量-债权现金流量B、股权自由现金流量=税后净营业利润+折旧与摊销-资本性支出-营运资金增加-债权现金流量C、股权自由现金流量=净利润+利息费用+折旧与摊销-资本性支出-营运资金增加-债权现金流量D、股权自由现金流量=净利润+利息费用×(1-所得税税率)+折旧与摊销-资本性支出-营运资金增加-债权现金流量 -

下列关于社会折现率的表述正确的有()。

A.社会折现率是国民经济评价中的重要通用参数

B.我国目前的社会折现率取值为12%

C.国家需要扩大投资规模时,可提高社会折现率

D.社会折现率较低,有利于初始投资大而后期费用节省的方案

E.社会折现率的测定应综合分析国民经济运行过程中的各类因素 -

现金流量分为初始现金流量、()和终结现金流量。 A:增量现金流量B:销售现金流量C:营业现金流量D:财务现金流量

-

确定折现率和资本化率的原则包括()

A、折现率应不低于投资的机会成本

B、贴现率不应直接作为折现率

C、折现率应参考企业客观收益率而定

D、行业基准收益率不应直接作为折现率

E、折现率应参考行业基准收益率